<애경케미칼 최근 이슈>

애경케미칼은 최근 업황 불황 속에서도 미래 성장 동력을 확보하기 위해 R&D 투자 확대와 사업 구조 재편에 집중하고 있습니다.

- R&D 투자 및 사업 구조 전환: 2026년 4월 기준, 애경케미칼은 기존 석유화학 중심에서 벗어나 이차전지 소재 및 고부가 소재 중심으로 체질 개선을 서두르고 있습니다. 최근 3년 연속 연구개발비를 증액하여 2025년에는 약 229억 원을 집행했습니다.

- 대규모 투자 강행: 공장 가동률 저하와 재무 부담이 있는 상황에서도 약 2,200억 원 규모의 투자를 지속하며 공격적인 성장 전략을 펼치고 있습니다.

- 친환경 설비 도입: 울산 공장에 폐가스 재활용 설비를 도입하여 연간 약 30억 원의 에너지 비용 절감을 추진하는 등 ESG 경영 및 효율성 강화에 나섰습니다.

- 실적 및 시장 반응: 업황 악화로 인해 최근 영업이익이 적자로 전환되는 등 실적 부진을 겪고 있으나, 나트륨이온 배터리 등 차세대 이차전지 테마주로 분류되며 시장의 관심을 받기도 했습니다.

- 그룹사 동향: 애경그룹 차원에서는 태광그룹과 애경산업 경영권 매각에 최종 합의(매각가 약 4,475억 원)하며 그룹 포트폴리오를 조정하고 있습니다.

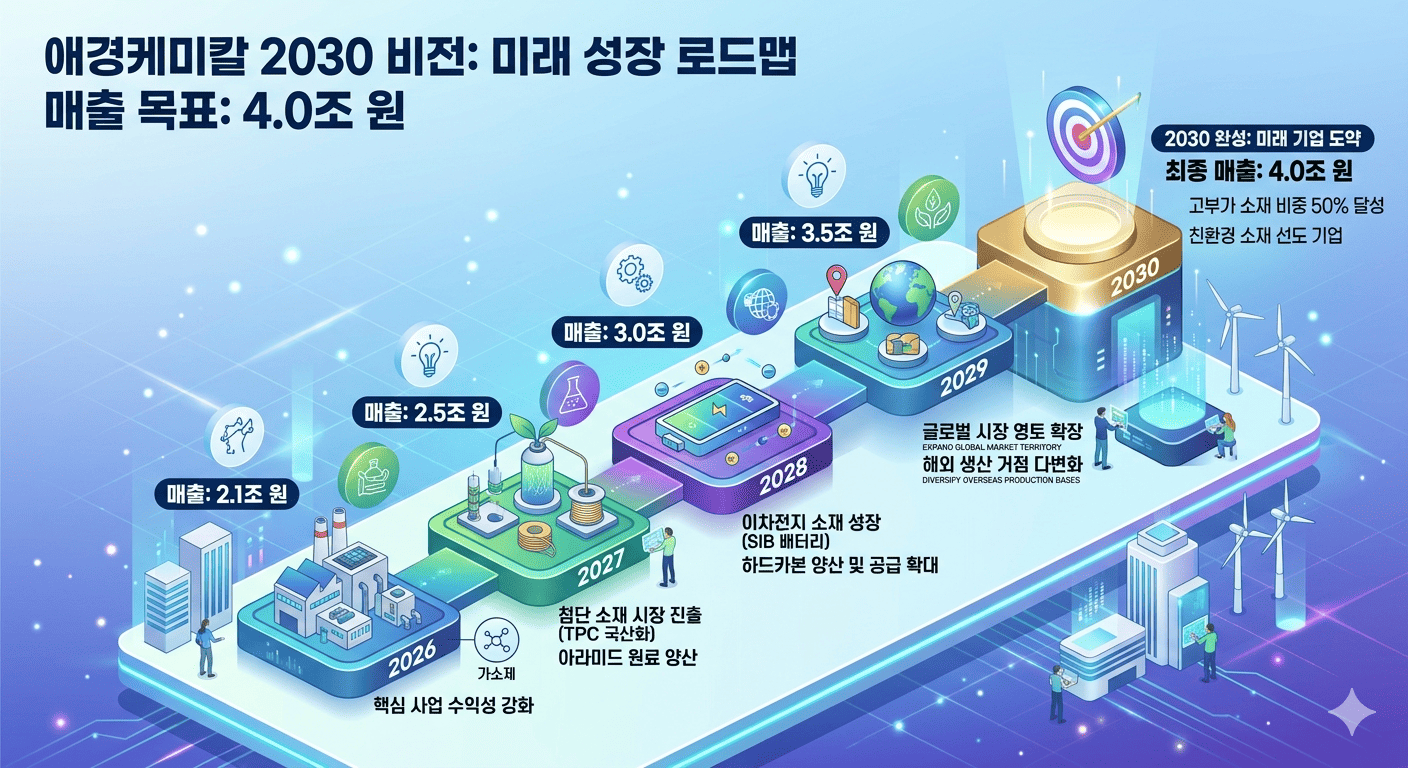

<애경케미칼 신사업과 매출 목표>

애경케미칼은 2030년까지 매출 4조 원, 영업이익 3,000억 원 달성을 목표로 하며, 특히 친환경 및 고부가 소재(이차전지 포함) 비중을 전체 매출의 50%까지 끌어올릴 계획입니다.

주요 신사업 및 예상 매출 현황

- 나트륨이온 배터리(SIB)용 하드카본 음극재

- 내용: 국내 최초로 개발한 하드카본 음극재를 나트륨이온 배터리에 최적화하여 양산 중입니다.

- 예상 매출: 현재 약 100억 원 수준인 매출을 생산 능력 확충(2030년까지 최대 2만 톤)을 통해 약 6,000억 원 규모로 키울 전망입니다.

- 아라미드 핵심 원료(TPC) 국산화

- 내용: 전량 수입에 의존하던 방화복·전기차 타이어코드용 고기능성 원료인 TPC(Terephthaloyl Chloride) 양산 설비를 구축했습니다.

- 예상 매출: 연산 1만 5,000톤 규모의 설비를 통해 연간 3,000억~4,000억 원의 추가 매출이 발생할 것으로 추정됩니다.

- 친환경 및 리사이클 소재

- 내용: 폐플라스틱 재활용 가소제, 바이오매스 기반 원료 등 친환경 제품군을 확대하고 있습니다.

- 목표: 'Green Initiative 3050' 전략에 따라 2030년까지 해당 부문 매출 비중을 전체 매출의 50%로 설정했습니다.

- 실리콘 음극재용 바인더

- 내용: 실리콘 음극재의 팽창 문제를 제어하는 고용량 바인더 기술을 확보하여 주요 고객사에 납품 중입니다.

| 구분 | 주요 신사업 항목 | 목표 매출/비중 (2030년 기준) |

|---|---|---|

| 이차전지 | 하드카본 음극재 | 약 6,000억 원 규모 성장 예상 |

| 하이테크 | 아라미드 원료 (TPC) | 연간 3,000~4,000억 원 발생 추정 |

| 친환경 | 재활용 가소제·바이오 원료 | 전체 매출의 50% 비중 목표 |

| 전체 목표 | 사업 구조 재편 완료 | 매출 4조 원 / 영업익 3,000억 원 |

<애경케미칼 우려점>

애경케미칼은 신사업 추진을 통해 도약을 꾀하고 있으나, 2026년 현재 본업 부진에 따른 재무적 부담과 투자 효율성 측면에서 몇 가지 우려점이 제기되고 있습니다.

주요 우려점 및 리스크 요인

- 본업의 구조적 불황 및 가동률 저하

- 중국 업체들의 설비 증설로 인한 공급 과잉과 글로벌 수요 침체가 겹치며 주력인 석유화학 부문 실적이 크게 악화되었습니다.

- 국내 공장 가동률이 46.1%(2026년 4월 기준)까지 떨어져, 설비의 절반 가까이가 멈춰 있는 상황입니다.

- 실적 악화 및 적자 전환

- 2021년 3사 합병 이후 처음으로 연간 영업적자(약 101억 원)를 기록하며 수익성에 빨간불이 켜졌습니다.

- 영업이익이 급감하는 상황에서도 고배당을 유지하는 구조가 재무적 부담을 가중시킨다는 지적이 있습니다.

- 공격적 투자에 따른 재무 건전성 약화

- 가동률이 낮은 상황에서도 신사업을 위해 2,200억 원 규모의 대규모 설비투자(CAPEX)를 강행하고 있어 과잉 투자 우려가 있습니다.

- 현금성 자산 대비 차입금 규모가 7배를 넘어서는 등 차입금 의존도가 높아지고 있습니다.

- 이로 인해 이자보상비율이 마이너스(-0.57)를 기록하는 등 이자 상환 능력에 대한 우려도 나옵니다.

- 중국 법인 매각 및 매출 공백

- 재무 효율화를 위해 매출의 약 8.4%를 차지하던 중국 자회사(애경영파화공)의 영업 중단 및 매각을 결정했습니다.

- 단기적으로는 적자 폭이 줄어들 수 있으나, 전체 매출 규모 축소는 불가피합니다.