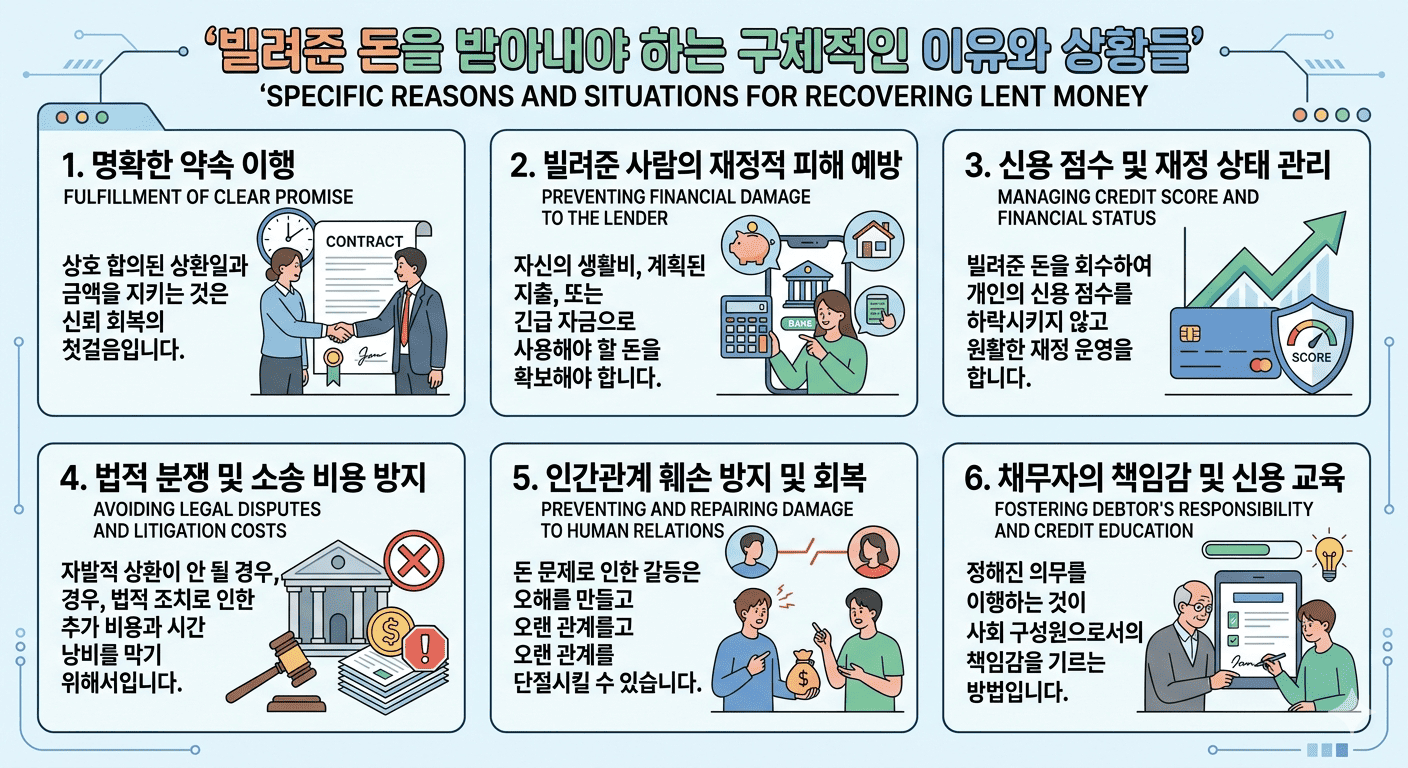

돈을 빌려주지 말아야 하는 가장 큰 이유는 관계의 파탄과 정신적 고통 때문입니다. 돈 거래가 시작되는 순간 수평적이었던 지인 관계는 채권자와 채무자라는 '갑을 관계'로 변질되며, 돈과 사람 모두를 잃을 위험이 매우 큽니다.

구체적인 이유는 다음과 같습니다.

- 인간관계의 변질: 친구나 지인 사이라도 돈이 얽히면 사람의 본성이 드러나게 됩니다. 돈을 빌려준 사람은 언제 갚을지 걱정하며 마음고생을 하게 되고, 빌린 사람은 미안함이나 부담감 때문에 오히려 연락을 피하게 되면서 자연스럽게 관계가 멀어집니다.

- 주도권의 상실 (갑을 관계 역전): 돈을 빌려줄 때는 '갑'의 위치였을지 몰라도, 돈을 돌려받아야 하는 시점이 되면 오히려 빌려준 사람이 사정하고 기다려야 하는 '을'의 위치가 되기 쉽습니다.

- 회수 불가능의 위험: 돈을 빌리러 다니는 사람은 이미 다른 곳에서도 돈을 빌렸을 가능성이 높으며, 실제로 갚을 능력이 없는 경우가 많습니다. 법적으로는 개인 간 금전 채권의 소멸시효가 10년이므로, 아무 조치 없이 시간이 지나면 법적으로도 돌려받기 힘들어집니다.

- 정신적 소모와 배신감: 약속한 날짜에 돈을 갚지 않으면서도 SNS 등에 놀러 다니는 모습을 보게 되면 깊은 배신감을 느끼게 되어 일상생활에 지장을 줄 정도의 극심한 스트레스를 받을 수 있습니다.

- 잘못된 습관 조장: 진정으로 문제를 해결하려는 사람이라면 남에게 빌리기보다 스스로 해결할 방법을 찾습니다. 돈을 빌려주는 행위는 결과적으로 상대방이 자신의 지출이나 생활 습관을 고칠 기회를 뺏는 일이 될 수도 있습니다.

빌려준 돈을 확실히 받기 위해서는 단순히 빌려준 사실을 넘어, 나중에 국가 권력(법원)의 도움을 받아 상대방의 재산을 강제로 가져올 수 있는 권리를 미리 확보해 두는 것이 핵심입니다. 이를 위해 준비할 수 있는 '안전장치'들을 단계별로 정리해 드립니다.

1. 돈을 빌려주기 전/직후: 증거 및 집행권원 확보

가장 확실한 방법은 소송 없이도 바로 압류가 가능한 문서를 만드는 것입니다.

- 금전소비대차계약 공정증서 (공증): 가장 강력한 장치입니다. 공증사무소에서 작성하며, "돈을 안 갚으면 즉시 강제집행을 해도 좋다"는 문구를 넣으면 재판 없이도 상대의 통장이나 부동산을 바로 압류할 수 있습니다.

- 차용증 및 입금 내역: 공증이 어렵다면 반드시 누가, 언제, 얼마를, 언제까지 갚기로 했는지 명확히 적은 차용증을 쓰고, 반드시 계좌이체로 송금하여 기록을 남겨야 합니다.

2. 채무자가 돈을 안 갚을 때: 신속한 법적 조치

상대방이 재산을 빼돌리기 전에 미리 묶어두고 법원의 결정을 받아내야 합니다.

- 가압류 신청: 본격적인 소송 전에 상대방의 부동산, 예금, 월급 등을 임시로 동결시키는 조치입니다. 상대방이 재산을 숨기지 못하게 막는 실질적인 방어막 역할을 합니다.

- 지급명령 신청: 상대방이 빌린 사실 자체를 부정하지 않을 때 유용합니다. 정식 소송보다 비용이 1/10 수준으로 저렴하고, 한 달 내외로 판결문과 동일한 효력을 얻을 수 있어 매우 효율적입니다.

- 내용증명 발송: 우체국을 통해 "언제까지 안 갚으면 법적 대응을 하겠다"고 공식 통보하는 것입니다. 그 자체로 강제성은 없으나, 상대에게 심리적 압박을 주고 나중에 법원에서 중요한 증거가 됩니다.

3. 판결 이후: 강제집행

법원의 판결문(또는 확정된 지급명령, 공정증서)이 있다면 국가가 대신 돈을 받아줍니다.

- 통장 압류 및 추심: 은행 계좌를 압류하여 잔액을 직접 가져옵니다.

- 유체동산 압류: 흔히 말하는 '빨간 딱지'로, 집안의 가전이나 가구 등을 경매에 넘겨 대금을 회수합니다.

- 재산명시 및 재산조회: 채무자가 재산이 없다고 발뺌할 경우, 법원을 통해 상대방의 전 재산 내역을 강제로 공개하게 할 수 있습니다.