넷플릭스에 콘텐츠를 납품하는 주요 국내 제작사는 스튜디오드래곤, 콘텐츠리플리(JTBC스튜디오 계열), 에이스토리, 팬엔터테인먼트 등이 있으며, 이들의 매출과 수익 구조는 다음과 같습니다.

1. 주요 콘텐츠 제작사 및 실적

- 스튜디오드래곤: 국내 최대 드라마 제작사로, 넷플릭스와 장기 공급 계약을 맺고 다수의 오리지널 및 동시 방영 콘텐츠를 납품합니다. 한경닷컴에 따르면 최근 영업이익은 약 364억 원 규모를 기록했습니다.

- 콘텐츠리플리 (SLL, 구 JTBC스튜디오): 넷플릭스와의 파트너십을 통해 매년 일정 수 이상의 드라마를 공급하며 매출을 확보하고 있습니다.

- 쇼박스: 영화 '파묘' 등의 흥행과 넷플릭스 오리지널 콘텐츠 제작에 참여하며 최근 약 245억 원의 영업이익을 올렸습니다.

- 기타 제작사: 에이스토리('킹덤'), 팬엔터테인먼트 등 다수의 제작사가 프로젝트 단위로 납품하고 있으나, 대형사를 제외한 나머지 제작사들의 흑자 규모는 10억 원 미만인 경우가 많아 양극화가 심한 편입니다.

2. 수익 구조의 특징

- 제작비 및 마진 보장: 넷플릭스는 통상 제작비의 100%를 부담하고 제작사에게 3~10% 수준의 마진을 보장하는 구조를 취합니다.

- IP(지식재산권) 귀속 문제: 제작사가 안정적인 수익을 얻는 대신, 작품의 모든 IP는 넷플릭스가 독점합니다. 이로 인해 콘텐츠가 크게 흥행하더라도 제작사가 추가적인 '잭팟' 수익(굿즈, 해외 판권 판매 등)을 거두기 어렵다는 한계가 지적되고 있습니다.

3. 참고: 넷플릭스 코리아의 매출

제작사가 아닌 넷플릭스 한국 법인(넷플릭스서비시스코리아)의 경우, 2024년 기준 국내 매출이 약 8,996억 원에 달하며 매년 성장세를 기록하고 있습니다.

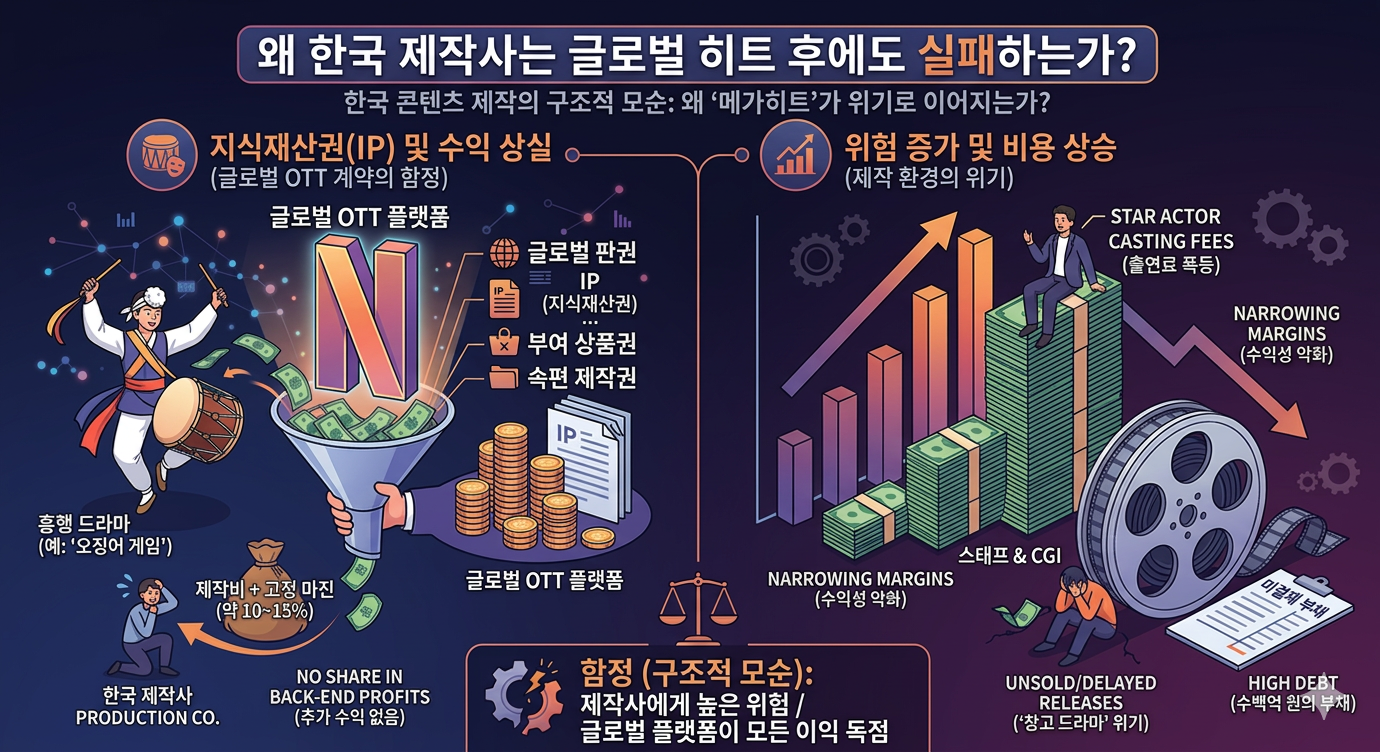

국내 제작사가 '오징어 게임' 같은 세계적인 대박을 터뜨려도 실속이 없거나 경영난에 빠지는 이유는 '수익 배분 구조'와 '제작 환경의 변화'라는 구조적 모순 때문입니다. 핵심 이유는 다음과 같습니다.

1. IP(지식재산권)의 상실: "재주는 곰이 부리고..."

넷플릭스 같은 글로벌 OTT는 보통 '코스트 플러스(Cost Plus)' 방식을 사용합니다.

- 구조: 제작비 전액(100%) + 일정 마진(약 10~15%)을 제작사에 미리 지급합니다.

- 결과: 제작사는 적자 위험 없이 돈을 벌지만, 작품의 모든 권리(IP)를 OTT에 넘겨야 합니다.

- 문제: 드라마가 전 세계 1위를 해도 굿즈, 게임화, 시즌제 판권, 해외 방영권 판매 등 2차 저작권 수익을 제작사가 단 1원도 가져가지 못합니다. '오징어 게임'의 제작사 싸이런픽쳐스가 흥행 보너스 외에 수천억 원의 추가 수익을 누리지 못한 이유입니다.

2. 제작비 급증과 '승자독식'

- 출연료 인상: 글로벌 흥행을 위해 톱스타를 기용하다 보니 주연 배우들의 출연료가 회당 수억 원대로 치솟았습니다.

- 제작비 부담: OTT의 눈높이에 맞춘 고퀄리티 CG와 연출을 위해 제작비는 기하급수적으로 늘었지만, OTT가 지급하는 마진율은 고정되어 있어 제작사가 실제 손에 쥐는 순이익은 예전보다 박해졌습니다.

3. 편성의 불확실성 (재고 부담)

- 선제작 후편성: 과거엔 방송국 편성을 먼저 잡고 제작했지만, 지금은 제작사가 자기 돈을 들여 다 만든 뒤 OTT나 방송사에 파는 경우가 많습니다.

- 창고 드라마: 만약 대작을 찍어놨는데 OTT가 사지 않거나 방송사 편성이 불발되면, 제작사는 수백억 원의 제작비를 그대로 빚으로 떠안게 됩니다. 최근 중소 제작사들이 도산 위기에 처한 가장 큰 원인입니다.

4. 내수 시장의 한계와 협상력 약화

- 국내 방송사(지상파, tvN 등)는 광고 수익 악화로 제작비를 감당할 여력이 없습니다.

- 결국 제작사들은 돈을 대줄 수 있는 넷플릭스에만 매달리게 되고, 이는 넷플릭스가 더 유리한 조건(IP 독점 등)을 제시해도 거절할 수 없는 '갑을 관계'를 고착화합니다.

요약하자면

제작사는 "망할 위험은 줄었지만, 부자가 될 기회는 뺏긴" 구조에 갇혀 있습니다. 이를 해결하기 위해 최근 스튜디오드래곤이나 SLL 같은 대형사들은 IP를 OTT와 공동 소유하거나, 직접 해외 유통망을 확보하려는 시도를 하고 있습니다.