사모대출(Private Debt 또는 Private Credit)은 은행이 아닌 사모펀드나 자산운용사 등 비은행 금융기관이 기업에 직접 자금을 빌려주는 비공개 대출 방식을 의미합니다. 2008년 글로벌 금융위기 이후 은행에 대한 건전성 규제가 강화되면서, 은행이 감당하지 못하는 기업들의 자금 수요를 충당하며 급성장했습니다.

주요 특징 및 현황

- 성장 배경: 은행의 대출 문턱이 높아지자 블랙록(BlackRock), 아폴로(Apollo), KKR 등 글로벌 자산운용사들이 '은행의 대안'으로 부상하며 시장을 주도하고 있습니다.

- 시장 규모: 글로벌 시장은 2025년 기준 약 2조 3,000억 달러 규모로 추산되며, 향후 2028년까지 3조 5,000억 달러 이상으로 확대될 전망입니다.

- 주요 투자자: 과거에는 기관투자자 중심이었으나, 최근에는 개인투자자 대상 펀드 상품도 출시되고 있습니다. 국민연금이나 한국투자공사(KIC) 등 국내 주요 기관들도 비중을 확대해 왔습니다.

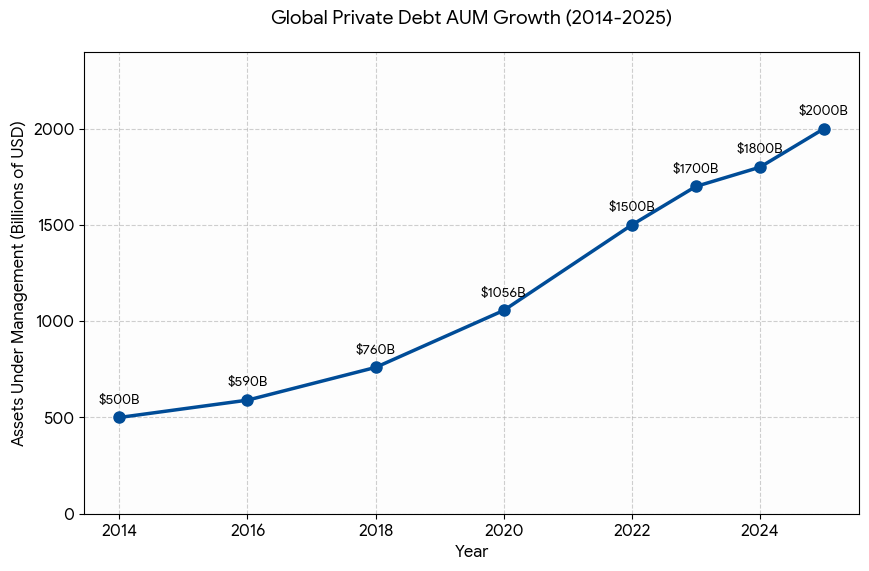

글로벌 사모대출(Private Debt) 시장은 2014년부터 2025년까지 꾸준한 성장세를 이어왔습니다. 특히 2024년 말 약 1.8조 달러 규모를 기록한 데 이어, 2025년에는 약 2.0조 달러(한화 약 2,600조 원 이상)에 도달할 것으로 전망됩니다.

다음은 IMF(국제통화기금)와 Preqin(프레퀸)의 데이터를 바탕으로 재구성한 지난 10년간의 운용자산(AUM) 변화 추이입니다.

최근 규모 변화 분석

- 지속적 팽창: 2014년 약 5,000억 달러 규모에서 2025년 2조 달러로 약 4배 성장했습니다.

- 성장 동력: 은행의 대출 규제 강화로 인해 비은행 금융기관으로 기업 자금 수요가 쏠리며 '신용 공급의 대안'으로 자리 잡았습니다.

- 지역별 비중: 2025년 기준 북미 시장이 약 1.1조 달러로 전 세계 시장의 절반 이상을 차지하며 성장을 주도하고 있으며, 유럽이 약 4,870억 달러로 그 뒤를 잇고 있습니다.

- 미래 전망: 현재의 성장 속도를 고려할 때, Moody's 등은 2028년까지 시장 규모가 2.8조 달러 ~ 3조 달러에 이를 것으로 보고 있습니다.

사모대출(Private Credit) 시장의 부실이 2008년 서브프라임 모기지 사태와 같은 시스템적 금융 위기로 이어질지에 대해서는 전문가들 사이에서도 의견이 갈리지만, 최근 경고 수위는 최고조에 달해 있습니다. 로이터(Reuters) 등 주요 외신은 2026년 3월 현재의 상황이 2007년 서브프라임 직전과 흡사하다는 분석을 내놓고 있습니다.

서브프라임급 위기로 번질 수 있다는 근거

- 불투명한 자산 가치와 부실 은폐: 사모대출은 상장 채권과 달리 시가 평가를 하지 않아 부실이 수면 아래 숨겨지기 쉽습니다. 제이미 다이먼 JP모건 회장은 이를 "금융 위기를 부르는 레시피"라고 경고하며, 불투명한 등급과 과도한 레버리지가 위험을 키우고 있다고 지적했습니다.

- 급증하는 부실률: 피치 레이팅스(Fitch Ratings)에 따르면 2025년 미국 사모대출 부실률은 9.2%로 역대 최고치를 기록했습니다. 이는 2024년 8.1%에서 크게 상승한 수치로, 특히 규모가 작은 기업들(EBITDA 2,500만 달러 이하)의 부실이 심각합니다.

- 뱅크런과 유사한 환매 중단: 최근 블랙록(BlackRock)과 블랙스톤(Blackstone) 등 대형 운용사들이 투자자들의 환매 요청을 제한하기 시작했습니다. 이는 2007년 BNP파리바가 펀드 환매를 중단하며 금융위기의 서막을 알렸던 상황과 판박이라는 평가를 받습니다.

위기가 제한적일 것이라는 시각

- 낮은 레버리지와 폐쇄형 구조: 서브프라임 당시 은행들은 예금을 바탕으로 수십 배의 레버리지를 일으켰으나, 사모대출 펀드는 상대적으로 레버리지가 낮고 투자금이 장기간 묶여 있는 폐쇄형 구조라 연쇄 폭발 가능성이 낮다는 분석도 있습니다.

- 유연한 채무 조정: 하워드 막스 오크트리 캐피털 회장은 사모대출이 은행 대출보다 대출자와 차입자 간 관계가 밀접하여, 부실 발생 시 만기 연장 등 유연한 대응이 가능해 시스템 붕괴까지는 가지 않을 것이라고 보기도 합니다.

결론: 현재의 위험 지표 (2026년 3월)

현재 시장은 단순한 조정을 넘어 '신뢰의 위기' 단계에 진입해 있습니다. 특히 AI 기술 변화로 경쟁력을 잃은 기업들에 나간 대출이 아킬레스건이 되고 있습니다. 만약 사모대출 부실이 이들과 연결된 대형 은행들의 건전성 악화로 전이된다면, 전 세계적인 금융 시스템 위기로 번질 가능성을 배제할 수 없습니다.