가난에서 벗어나지 못하거나 자산을 모으지 못하는 사람들은 소비 습관, 금융 태도, 심리적 요인에서 공통적인 행동 패턴을 보입니다.

여러 전문가와 금융 연구 등에서 공통으로 지적하는 주요 특징은 다음과 같습니다.

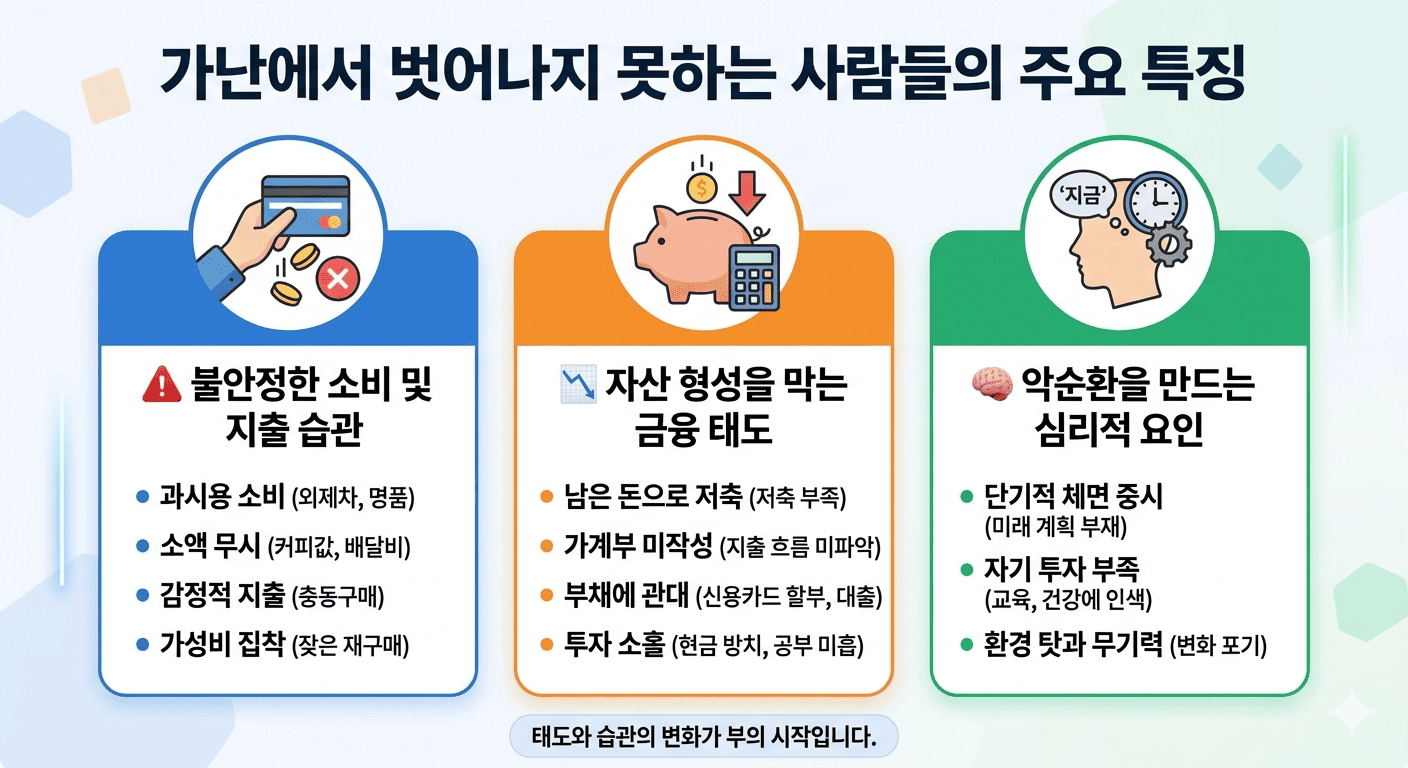

🚨 불안정한 소비 및 지출 습관

- 과시용 소비: 낮은 자존감을 채우기 위해 외제 차, 명품 등 무리한 지출로 겉모습을 포장합니다.

- 소액 무시: 커피값, 배달비, 편의점 소액 지출 등 작은 돈의 무서움을 알지 못합니다.

- 감정적 지출: 스트레스를 받거나 기분이 나쁠 때 계획에 없던 ‘충동구매’를 자주 합니다.

- 가성비 집착: 당장 싸다는 이유로 물건을 사서 쉽게 버리고 다시 구매하는 악순환을 반복합니다.

📉 자산 형성을 막는 금융 태도

- 남은 돈으로 저축: 먼저 저축하고 남은 돈을 쓰는 게 아니라, 쓰고 남은 돈을 저축하려 해 늘 잔고가 부족합니다.

- 가계부 미작성: 본인이 정확히 얼마를 벌고 어디에 쓰는지 지출 흐름을 파악하지 못합니다.

- 부채에 관대: 신용카드 할부, 마이너스 통장, 소액 대출 등 사소한 빚을 지는 것에 무감각합니다.

- 투자 소홀: 현금을 그냥 두거나 예·적금에만 의존하며, 자산을 증식하려는 공부와 투자를 미룹니다.

🧠 악순환을 만드는 심리적 요인

- 단기적 체면 중시: 미래를 위한 장기적인 경제 계획보다 지금 당장 남들에게 보이는 이미지를 우선합니다.

- 자기 투자 부족: 당장의 유흥이나 소비에는 돈을 쓰면서도, 정작 본인의 몸값을 높이는 교육이나 건강에는 인색합니다.

- 환경 탓과 무기력: 자산이 부족한 원인을 오직 운이나 배경 탓으로 돌리며 변화하려는 시도를 쉽게 포기합니다.

부의 축적은 단순히 많이 버는 것보다 버는 돈을 어떻게 관리하고 통제하느냐의 태도에서 시작됩니다.