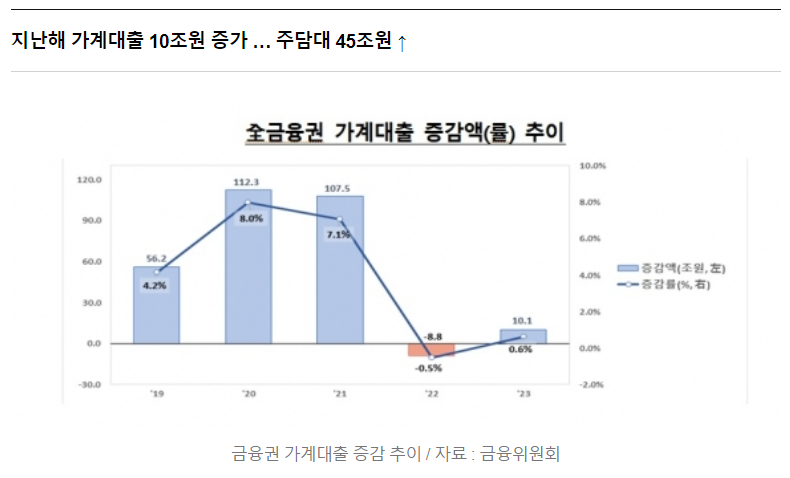

1. 2023년 가계대출 동향(잠정)에 따르면 23년 전체 금융권의 가계대출이 전년 대비 10조 1000억원 증가함.

20년 112조 3000억원 증가 . 21년 107조 5000억원 증가 . 22년 8조 8000억원 감소

22년 가계대출이 감소 했으나 1년 만에 다시 증가로 전환

2. GDP 대비 가계부채 비율이 21년 105.4% . 22년 104.5% . 23년 100.8%로 비율은 줄어듬

앞선 8년 증가 폭 평균 83조 2000억원 대비 23년의 증가폭은 8분 1 수준이라 금융당국은 안정적인 수준으로 평가

3. 금융당국의 특례보금자리론 등으로 주택담보대출 수요를 자극해 주택담보대출이 증가한 것으로 보인다.

주택담보대출은 45조 1000억원이 증가했는데, 이중 특례보금자리론을 포함한 정책모기지가 29조 4000억원 증가임.

전체 가계부채의 10조 1000억원 증가는 주담대 45조1000억원 증가와 신용대출 등 기타대출의 35조 감소로 인한 착시효과이다.

기준금리 3.5%에도 주담대 45조원 더 끌어당겼다... 올해는 '신생아 특례대출' 뜬다