1.한화시스템

방산 수출 호조에…한화시스템 1분기 영업익 218%↑

한화시스템은 올해 1분기 영업이익이 393억원으로 지난해 같은 기간보다 218.1% 증가한 것으로 잠정 집계됐다고 26일 공시했다.

같은 기간 매출은 약 5,444억원으로 전년동기 대비 각각 23.9% 개선된 것으로 나타났다.

한화시스템은 올해 전년 대비 두 자릿수 규모의 매출 성장이 가능할 것으로 전망했다.

한화시스템 관계자는 "방산 부문은 사우디아라비아 천궁-II MFR 수출과 한국형 전투기 핵심 장비인 AESA레이다 초도 양산 등이, ICT 부문은 금융솔루션 기반의 대외 사업 확장이 올해 실적을 이끌 것"이라고 말했다.

2.KB금융

KB금융, 4년 만에 최대 상승…시총 상위 10위권 진입[핫종목]

KB금융지주(105560)(이하 KB금융) 주가가 10% 가까이 상승하면서 코스피 시가총액 상위 10위를 기록했다.

KB금융 주가 강세는 홍콩H지수 주가연계증권(ELS) 손실 관련 보상 비용을 소화하면서도 올해 1분기 호실적을 거뒀다는 평가가 나오면서다.

전날 KB금융은 1분기 1조 491억 원의 당기순이익을 거뒀다고 발표했다.

은경완 신한투자증권(008670) 연구원은 "은행업종 투자 포인트가 주주환원율 확대 여부로 맞춰진 만큼 KB금융의 밸류에이션 프리미엄은 향후에도 지속될 가능성이 높다"고 설명했다.

다음달 2일 밸류업 프로그램 가이드라인 발표를 앞둔 가운데 금융주를 중심으로 투자자들의 기대가 커지고 있다.

3.티에스이

대신證 “티에스이, 올해 실적 회복···내년 신제품 양산 ” [오늘, 이 종목]

대신증권은 티에스이에 대해 올해 실적 정상화 구간에 진입할 것이라고 분석했다. 투자의견 ‘매수’와 목표주가 8만원이다.

대신증권은 올해 티에스이가 매출액 2803억원과 영업이익 277억원을 기록할 것으로 내다봤다. 전년 대비 매출액은 12% 증가한 수치다. 영업이익은 흑자로 돌아설 것이라는 분석이다.

“DDR5 침투율 증가와 비메모리형 인터페이스보드 공급 확대, 하반기 낸드 제고 정상화에 따른 프로브카드 수요 회복이 이유”라고 설명했다.

그는 “국내 프로브카드 시장은 메모리 반도체에서 NAND 중심으로 시장이 성장했는데 국내 업체에서 DRAM용 프로브카드 진입이 올해 예상된다”며 “티에스이는 STO-ML에 대한 양산 준비를 완료한 것으로 보인다”며 “유의미한 매출은 내년부터 발생할 것으로 전망한다”고 내다봤다.

4.한화엔진

[ET라씨로]한화엔진, 1분기 어닝 서프라이즈에 상승세

한화엔진이 올해 1분기 어닝 서프라이즈에 상승세다.

한화엔진은 전날 장 마감 후 올해 1분기 매출이 2934억원, 영업이익 194억원을 낸 것으로 잠정 집계됐다고 공시했다. 이는 전년 동기 대비 각각 47.2%, 376.8% 증가한 수치다.

배기연 메리츠증권 연구원은 “저가 일감 해소와 DF(Dual Fuel) 엔진 비중 확대에 따른 수익성 개선이 예상했던 2분기보다 일찍 확인됐다”며 “한화엔진의 선박 엔진을 탑재하는, 인도 예정 선박들의 가격 수준이 우상향 기조를 보이는 만큼 수익성이 추가로 개선될 것”이라고 전망했다.

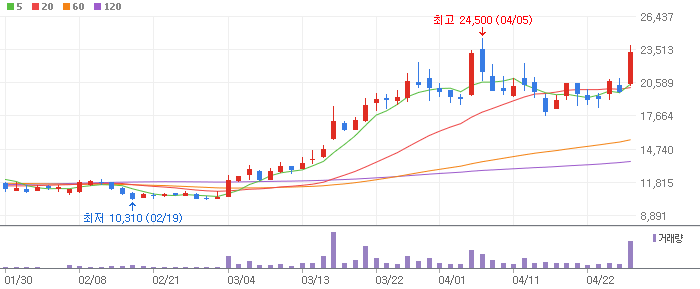

5.일진전기

일진전기, 거래량 증가하며 주가 상승... 주가 +12.34% ↑

일진전기는 2023년 매출액 1조 2467억원과 영업이익 608억원을 기록했다. 전년대비 매출은 7.0%, 영업이익은 93.0% 각각 상승했다.

한편, 지난 3월 27일 나민식 SK증권 애널리스트는 일진전기에 대해 "2024년 매출액은 1조 3,430억원(YoY +7.8%), 영업이익은 680억원(YoY +11.6%, OPM 5.0%)를 전망. 24년 수주잔고는 1조 8,960억원(YoY +10.7%), 매출액 대비 수주잔고 비율은 1.4배를 추정. 북미 유틸리티회사들의 CAPEX 가 15~20%씩 성장한다는 가정, 2025년 홍성 제2 공장 준공이후부터 전력기기 생산물량이 증가한다는 가정을 깔았음."라고 분석하며 목표가 25,000원, 투자의견 'BUY(신규)'를 제시했다.