한화솔루션의 2026년 1분기 말 연결 기준 부채총계는 22조 9,326억 원입니다.

태양광 관련 설비투자(CAPEX) 확대 등으로 차입금이 늘어나면서 최근 재무 부담이 가중된 상태이며, 주요 세부 재무 지표와 개선 계획은 다음과 같습니다.

주요 재무 지표 (2026년 1분기 기준)

- 부채총계: 22조 9,326억 원

- 자본총계: 11조 9,977억 원

- 부채비율: 191.1% (2025년 말 196% 대비 소폭 감소했으나 여전히 높은 수준)

- 순차입금: 12조 6,000억 원 규모

재무구조 개선 조치 및 향후 계획

한화솔루션은 누적된 부채 부담을 낮추기 위해 대규모 자구책과 유상증자를 추진하고 있습니다.

- 유상증자 추진: 2026년 들어 채무 상환 및 차세대 기술 투자를 목적으로 약 1조 7,000억 원 규모의 주주배정 유상증자를 진행 중입니다. 증자 대금 중 약 8,000억 원이 단기 채무 상환에 직접 활용될 예정입니다.

- 중장기 재무 목표: 유상증자가 성공적으로 마무리되면 올해 부채비율을 150% 미만, 순차입금을 9조 원 수준으로 낮추는 것을 1차 목표로 잡고 있습니다. 나아가 2030년까지 부채비율 100%, 순차입금 7조 원 체제를 구축하겠다는 중장기 로드맵을 제시했습니다.

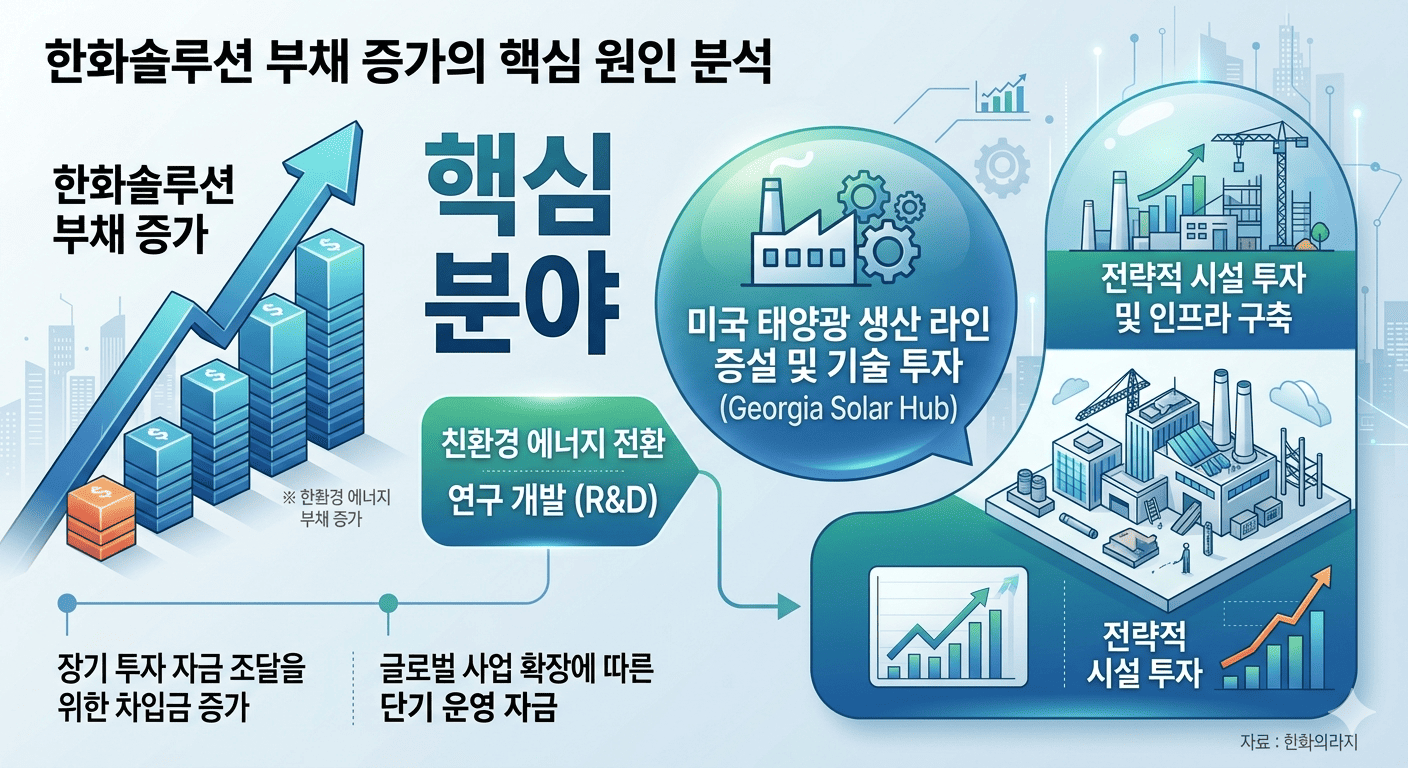

한화솔루션 부채 증가의 가장 큰 분야는 미국(북미) 중심의 신재생에너지(태양광) 부문 설비투자(CAPEX)입니다.

신재생에너지 부문의 부채 비중은 전체 부채의 50%를 돌파하였으며, 주요 부채 증가 원인과 세부 내역은 다음과 같습니다.

1. 미국 '솔라 허브' 대규모 구축 투자

부채가 본격적으로 늘어나기 시작한 핵심 기점은 2023년부터입니다. 미국 조지아주에 약 3조 원 이상을 투입하여 태양광 통합 생산 단지인 '솔라 허브(카터스빌 공장 등)'를 구축하는 과정에서 외부 차입에 크게 의존했습니다.

- 설비투자(CAPEX) 규모: 2023년~2024년부터 연간 3조 원대의 대규모 투자가 집중 집행되었습니다.

- 자회사 자금 수혈: 북미 태양광 사업을 총괄하는 미국 자회사(Hanwha Q Cells Americas Holdings 등)의 지분 인수 및 시설 확충을 위해 수천억 원대 출자가 지속되었습니다.

2. 업황 둔화로 인한 현금창출력 약화

투자금은 조 단위로 들어간 반면, 글로벌 태양광 모듈 공급과잉과 주력 화학 사업의 석유화학 업황 둔화가 겹치며 자체 현금 창출력(영업활동현금흐름)이 저하되었습니다. 대규모 적자가 발생하자 투자금을 내부 유보금이 아닌 외부 차입금(회사채, 기업어음, 대출 등)으로 메우게 되면서 부채비율이 급격히 상승했습니다.

3. 이자 비용의 연쇄적 급증

차입금이 눈덩이처럼 불어나면서 금융비용(이자 부담) 자체가 새로운 부채 증가 및 현금 유출의 요인이 되었습니다.

- 2022년 약 1,544억 원이던 이자 비용은 차입 확대로 인해 2024년 5,347억 원으로 2년 만에 3배 이상 폭증했습니다.

향후 전망

회사는 2026년 들어 미국 카터스빌 공장의 공장 완공 및 정상 가동이 이루어지면 미국 인플레이션 감축법(IRA)에 따른 AMPC(첨단제조세액공제) 수혜 및 모듈 판매가 본격화될 것으로 보고 있습니다. 이에 따라 2026년~2027년을 기점으로 대규모 투자(CAPEX)가 종료되면 부채 증가세가 꺾이고 현금흐름이 흑자로 전환될 것으로 전망하고 있습니다.