한국 주식시장의 개인 투자자 매매 비중은 글로벌 주요 증시와 비교했을 때 매우 높은 수준을 유지하고 있습니다. 최근인 2026년 3월 초 기준, 코스피 시장의 일일 거래 대금 중 개인 투자자가 차지하는 비중은 약 45% 내외를 기록하고 있습니다.

시장별·시기별 개인 매매 비중

한국 거래소(KRX) 및 주요 외신 데이터에 따른 상세 비중은 다음과 같습니다.

- 코스피(KOSPI) 시장: 2026년 3월 기준 전체 거래 대금의 약 45%가 개인 투자자에 의해 발생하고 있습니다. 이는 같은 기간 외국인(약 33%)이나 기관(약 22%)보다 높은 수치입니다.

- 코스닥(KOSDAQ) 시장: 개인 투자자의 비중이 압도적으로 높습니다. 2024년 말 기준 코스닥 내 개인 거래량 비중은 84%에 달했으며, 외국인(13%)과 기관(2.9%)의 비중은 상대적으로 매우 낮습니다.

- 글로벌 비교: 한국 시장 전체의 연간 개인 거래 비중은 과거부터 약 60% 이상을 기록해 왔으며, 이는 미국이나 일본(평균 약 30%) 등 선진국 시장보다 2배가량 높은 수준입니다.

최근 매매 동향 (2026년 3월 기준)

최근 중동 사태 등으로 인한 시장 변동성 확대 시기에도 개인 투자자들은 '야수의 심장'으로 불리는 공격적인 매수세를 보여주었습니다.

- 폭락장 속 매수: 2026년 3월 초 외국인이 7조 원 이상을 매도하며 지수가 흔들릴 때, 개인 투자자들은 코스피에서만 하루 약 2조 9,488억 원을 순매수하며 지수 반등을 주도했습니다.

- 투자 인구: 2024년 말 기준 국내 상장사 주식을 보유한 개인 투자자는 1,410만 명으로 집계되어, 한국 성인 인구 3명 중 1명이 주식 투자를 하고 있는 것으로 나타났습니다.

주요 국가별 개인 거래 비중 (2025~2026년 추정치)

한국은 특히 코스닥 시장을 중심으로 개인 비중이 압도적이며, 코스피에서도 선진국 대비 매우 높은 수준을 유지하고 있습니다.

- 대한민국 (한국)

- 코스피(KOSPI): 약 45% ~ 56% (시장 상황에 따라 변동)

- 코스닥(KOSDAQ): 약 80% 이상

- 미국: 약 20% ~ 25% (코로나19 이후 상승했으나 한국 대비 낮음)

- 인도: 약 45% (최근 몇 년간 급격히 상승하여 한국 코스피 수준과 유사

- 일본/유럽: 약 20% ~ 30% 미만 (기관 투자자 비중이 상대적으로 높음)

개인 매매 비중이 지나치게 높으면 시장의 기초 체력(펀더멘털)보다는 심리와 유동성에 의해 가격이 결정되는 경우가 많아, 다음과 같은 부정적인 영향이 발생합니다.

1. 변동성의 극대화 (롤러코스터 장세)

개인은 기관이나 외국인에 비해 정보력이 약하고 심리적으로 흔들리기 쉽습니다. 악재가 터지면 공포에 질려 한꺼번에 투매하고, 호재에는 뒤늦게 추격 매수하는 경향이 있어 주가가 필요 이상으로 급등락하게 됩니다.

2. 단기 매매 치중 (높은 회전율)

개인 투자자는 장기 가치 투자보다는 단기 차익을 노리는 경우가 많습니다. 주식이 손바뀜되는 속도(회전율)가 너무 빠르면 기업의 미래 가치에 투자하기보다 '폭탄 돌리기' 식의 투기판으로 변질될 우려가 있습니다.

3. '테마주' 열풍과 자원 배분 왜곡

실적보다는 뉴스나 소문에 민감한 개인들이 몰리면서 근거 없는 테마주나 작전주가 기승을 부립니다. 정작 투자가 필요한 우량 기업은 소외되고, 실체 없는 종목에 자금이 쏠리면서 자본시장의 효율성이 떨어집니다.

4. 외국인·기관의 이탈 가속화 (신뢰도 저하)

전문 투자자들은 변동성이 너무 크고 개인 비중이 높은 시장을 '예측 불가능한 투기장'으로 간주합니다. 안정적인 수익을 원하는 거대 자금이 한국을 외면하고 미국 등 선진국 시장으로 떠나는 국내 증시 공동화 현상의 원인이 되기도 합니다.

5. '빚투'로 인한 연쇄 도산 위험

개인은 대출을 이용한 레버리지 투자(신용융자) 비중이 높습니다. 주가가 일정 수준 이하로 떨어지면 증권사가 강제로 주식을 파는 반대매매가 쏟아지고, 이것이 다시 주가 하락을 부르는 '하락의 악순환'이 발생해 시장 전체를 위험에 빠뜨릴 수 있습니다.

요약하자면, 시장을 받쳐줄 '엉덩이 무거운' 장기 자금이 부족해져 외부 충격에 매우 취약한 구조가 되는 것입니다.

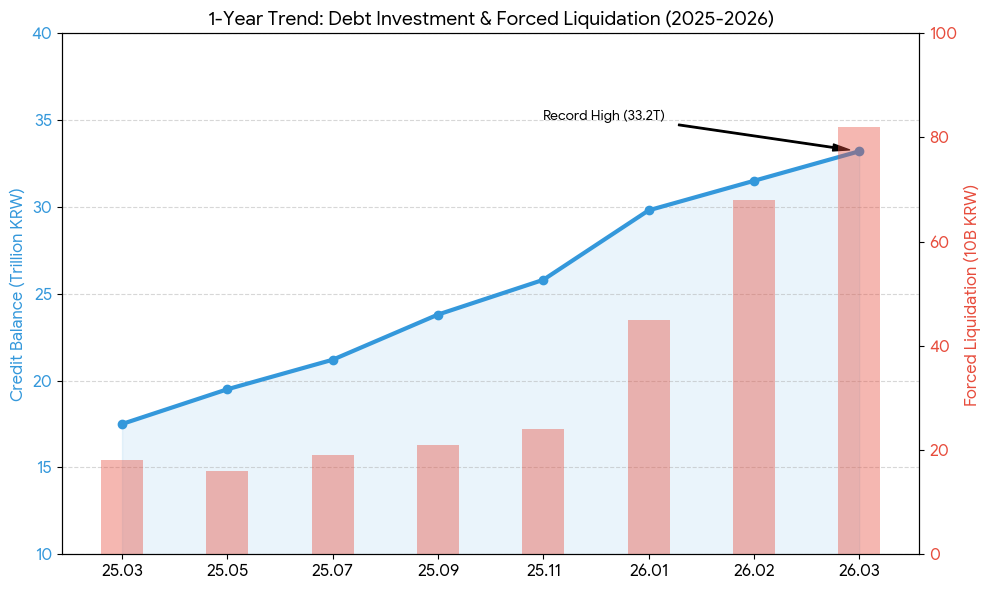

- 신용융자 잔고의 수직 상승: 2025년 하반기 AI·반도체 열풍과 함께 급증하기 시작한 신용융자 잔고는 2026년 3월 33.2조 원이라는 역대 최대 기록을 세웠습니다. 2025년 초 17조 원대였던 잔고가 약 80~90% 가량 급증한 수준입니다.

- 반대매매 폭탄의 현실화: 주가 급락 시 증권사가 주식을 강제로 매도하는 반대매매 규모 역시 2026년 초 시장 변동성이 커지며 평시 대비 4배 이상 급증했습니다. 위탁매매 미수금 역시 사상 처음으로 2조 원을 돌파하며 강제 청산 위험이 최고조에 달했습니다.

- 양날의 검: 높은 개인 매매 비중이 시장의 상승을 주도하기도 하지만, 하락장에서는 반대매매가 또 다른 하락을 부르는 악순환의 뇌관이 되고 있습니다.

이처럼 '빚투'가 역대 최고치인 상황에서 지수가 추가 하락할 경우 큰 타격이 예상됩니다.