국내 중장년층 가구 중 노후 준비가 충분히 되어 있다고 답한 비율은 약 37.3%에 불과하며, 대다수가 은퇴 준비 부족을 겪고 있습니다.

최근 발표된 은퇴 및 노후 준비 관련 주요 지표와 통계적 사실은 다음과 같습니다.

📊 은퇴 준비 현황 및 인식

- 노후 준비 완료 비율: 4050세대 가구 중 실제 노후 준비가 되었다고 느끼는 비율은 37.3%에 머물고 있습니다.

- 자금 조달 부족: 한국 가구가 예상하는 은퇴 후 적정 생활비는 월 350만 원인 반면, 실제 조달 가능한 금액은 월 230만 원(65.7%) 수준에 그치고 있습니다.

- 최소 생활비: 생계 유지를 위한 최소 생활비는 월 248만 원으로 집계되었습니다.

💰 은퇴 가구의 자산 및 소득 현황

- 평균 연금 수령액: 65세 이상 연금 수급자의 월평균 수령액은 약 69만 5,000원으로 최소 생활비에 턱없이 부족합니다.

- 공적 연금 의존도: 이미 은퇴한 고령층의 64.7%가 국민연금 및 기초연금 등에 전적으로 의존하고 있습니다.

- 은퇴 가구 자산 구조: 은퇴 가구의 평균 순자산은 약 4억 5,248만 원이지만, 부동산을 제외한 순자산 중간값은 1억 8,700만 원 수준으로 자산의 편중이 심합니다.

💡 제도적 요구 및 대안

- 세제 한도 확대 요구: 현업 종사자의 54.9%가 현재 600만 원인 연금저축 세액공제 한도를 평균 1,258만 원까지 확대를 희망하고 있습니다.

- 개인 연금 시장 위축: 세제 혜택 변경 이후 보험업권 연금저축 시장 규모는 2014년 8조 8,000억 원에서 2024년 4조 5,000억 원 수준으로 감소하여 개인적 준비가 약화되었습니다.

대한민국 중장년층이 생각하는 은퇴 후 적정 노후 생활비는 부부 기준 월 298만 원~350만 원, 개인 기준 월 198만 원 수준입니다. 최소한의 생계 유지를 위한 최소 생활비는 부부 기준 월 216만 원~248만 원, 개인 기준 월 139만 원입니다.

국민연금연구원 및 주요 금융기관의 최신 통계에 따른 은퇴 후 희망 생활비 세부 현황은 다음과 같습니다.

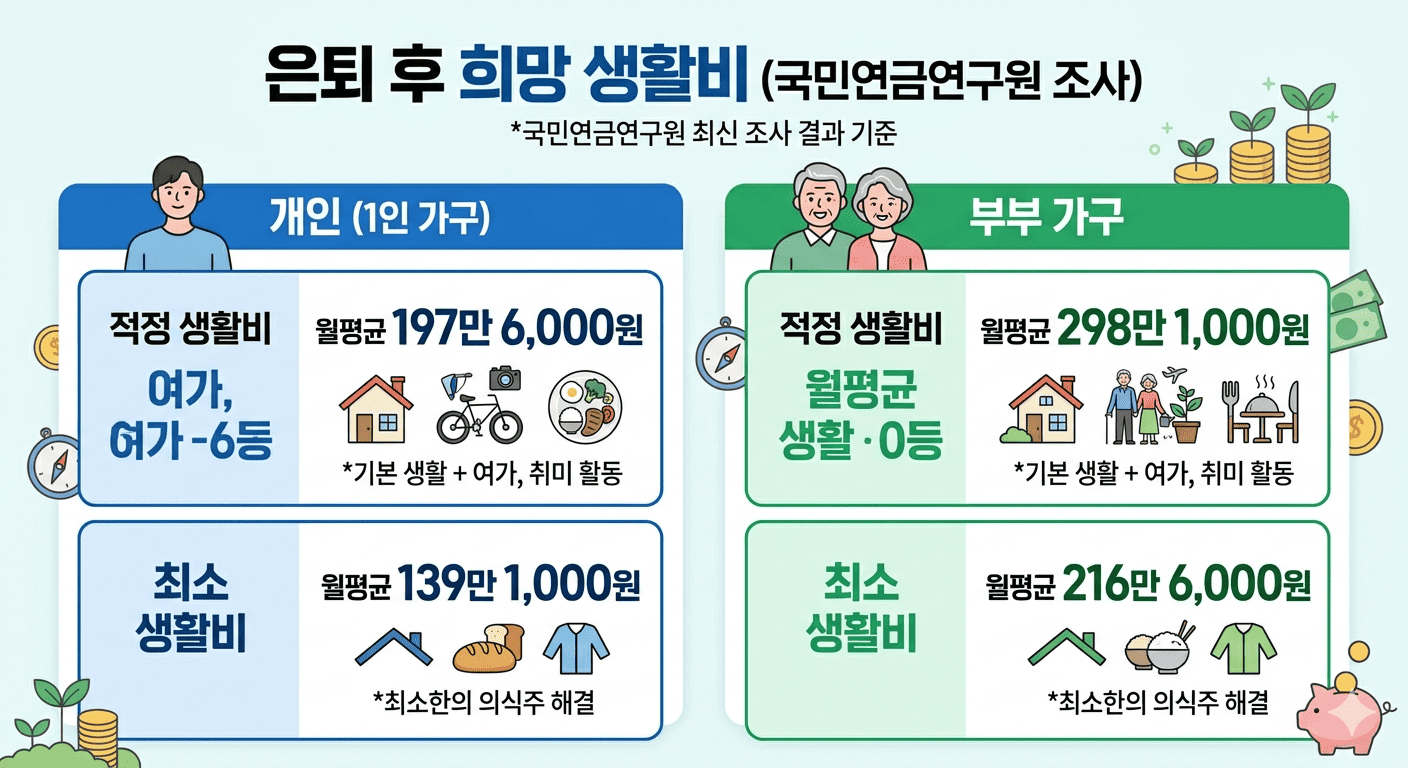

👥 1인 및 부부 가구별 희망 생활비 (국민연금연구원 조사)

국민연금연구원의 최신 조사 결과에 따르면, 가구 형태별 필요 생활비는 다음과 같이 집계되었습니다.

- 부부 기준 적정 생활비: 월평균 298만 1,000원 (기본 생활에 여가, 취미 활동을 더한 금액)

- 부부 기준 최소 생활비: 월평균 216만 6,000원 (최소한의 의식주를 해결하기 위한 금액)

- 개인(1인) 기준 적정 생활비: 월평균 197만 6,000원

- 개인(1인) 기준 최소 생활비: 월평균 139만 1,000원

🏢 전체 가구 평균 인식 (KB금융 보고서)

가구 구분을 불문하고 대한민국 전체 가구를 대상으로 한 주관적 희망 조사 결과입니다.

- 희망 적정 생활비: 월평균 350만 원

- 희망 최소 생활비: 월평균 248만 원

- 실제 조달 예상 금액: 월평균 230만 원으로, 적정 생활비 대비 약 65.7%만 준비 가능할 것으로 응답했습니다.

⚠️ 은퇴 생활비 설계 시 주의해야 할 3대 변수

단순히 현재 물가 기준으로 생활비를 책정하면 은퇴 후 심각한 자금 부족을 겪을 수 있습니다.

- 건강보험료 부담 증가: 퇴직 후 직장가입자에서 지역가입자로 전환되면 소득뿐만 아니라 부동산, 자동차 등 재산에도 보험료가 부과되어 고정 지출이 급증할 수 있습니다.

- 의료비 및 비소비지출: 65세 이상 고령층의 의료비 지출은 급격히 증가하며, 경조사비, 세금 등 줄이기 어려운 고정 비용이 전체 지출의 큰 비중을 차지합니다.

- 화폐가치 하락 (물가상승률): 매년 2.5%씩 물가가 상승한다고 가정하면, 현재의 300만 원은 20년 뒤 약 450만 원의 가치로 불어나야 동일한 생활 수준을 유지할 수 있습니다.