미국에서 자회사의 중복 상장(이중 상장)이 사실상 불가능하거나 매우 어려운 이유는 미국 주식시장의 강력한 주주 보호 제도와 시장 감시 메커니즘 때문입니다. 구체적인 요인은 다음과 같습니다.

⚖️ 선관주의 의무와 법적 소송 위험

- 모회사 이사회는 자회사 주주가 아닌 모회사 주주의 이익을 최우선으로 해야 합니다.

- 자회사를 분할 상장하면 모회사 주주의 지분 가치가 희석됩니다.

- 이로 인해 모회사 이사회는 주주들로부터 배임 혐의로 집단 소송을 당할 위험이 매우 높습니다.

- 미국 법원은 소액주주 보호에 엄격하여 소송 발생 시 경영진이 천문학적인 배상 책임을 질 수 있습니다.

📉 지주회사 할인과 시장의 냉혹한 평가

- 미국 시장은 자회사를 중복 상장한 기업에 대해 지주회사 할인(Holding Company Discount)을 강하게 적용합니다.

- 모회사와 자회사가 동시에 상장되면 시장은 모회사의 가치를 극도로 저평가합니다.

- 중복 상장은 기업 전체의 기업가치(Valuation)를 갉아먹는 행위로 인식됩니다.

- 결과적으로 경영진이 주가 하락을 유발하는 분할 상장을 추진할 유인이 없습니다.

🛡️ 강력한 소액주주 보호 제도

- 미국은 집단소송(Class Action) 제도가 활성화되어 있습니다.

- 소액주주 한 명만 승소해도 모든 주주가 동일한 배상을 받습니다.

- 증거개시(Discovery) 제도를 통해 기업의 내부 기밀문서까지 법정에 제출되어 기업에 절대적으로 불리합니다.

- 징벌적 손해배상 제도가 존재하여 주주에게 피해를 준 기업은 막대한 재정적 타격을 입습니다.

💼 기관투자자의 강력한 반대와 주주행동주의

- 미국 증시의 주축인 글로벌 기관투자자들은 중복 상장을 강력히 반대합니다.

- 이들은 쪼개기 상장을 지배주주만을 위한 편법이자 소액주주 기만행위로 규정합니다.

- 엘리엇, 칼 아이칸 등 강력한 주주행동주의 펀드들이 이사회 진입이나 경영진 교체를 무기로 중복 상장 시도를 원천 봉쇄합니다.

한국 주식시장의 자회사 중복 상장 비율은 주요 선진국 및 신흥국과 비교했을 때 압도적으로 높은 세계 최고 수준입니다. 이는 글로벌 자본시장 기준에서 매우 이례적인 '아웃라이어(Outlier, 극단적 예외)'로 평가받으며, 코리아 디스카운트(한국 증시 저평가)를 심화시키는 구조적 원인으로 지목되고 있습니다.

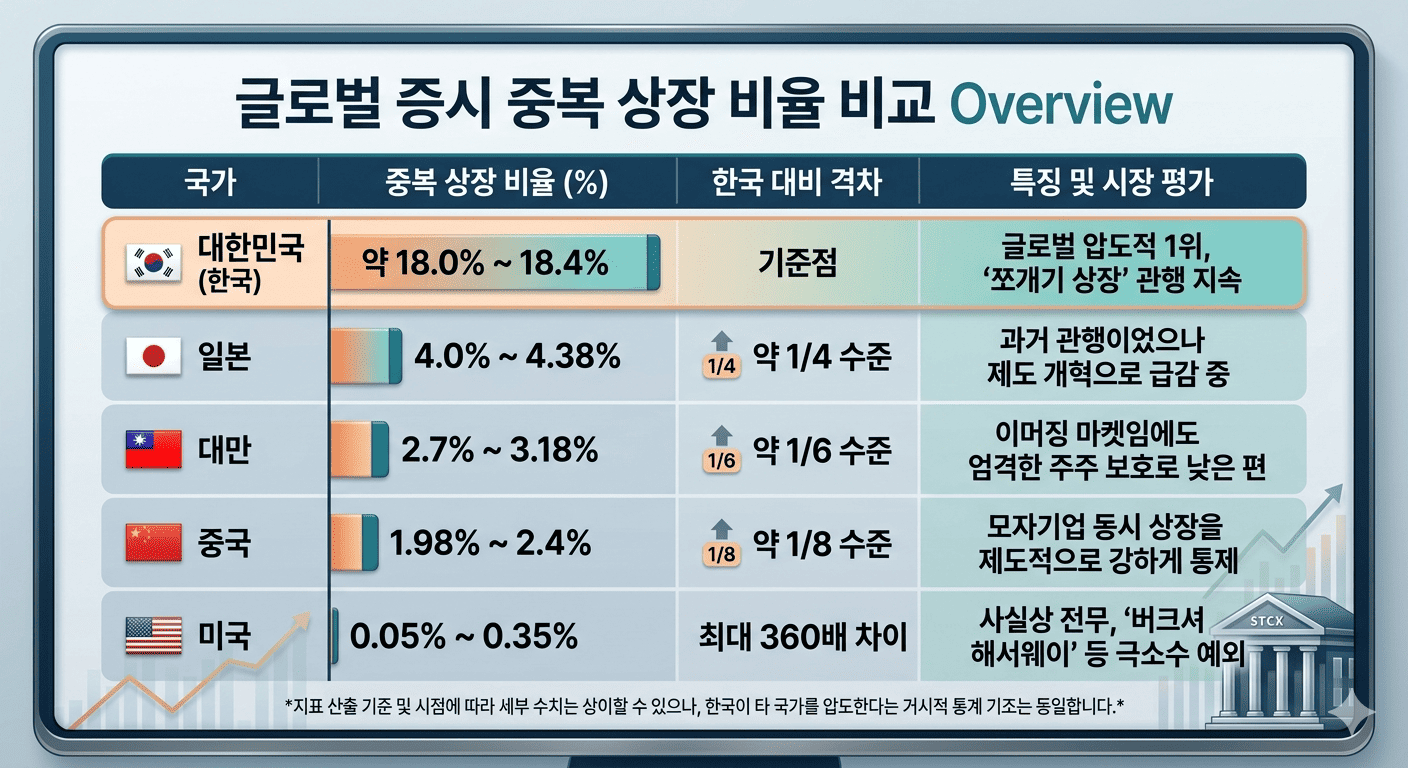

📊 국가별 중복 상장 비율 비교 Overview

각 증시의 전체 시가총액 대비 중복 상장 기업(상장사가 지분을 보유한 타 상장사)의 시총 비중을 비교하면 한국의 기형적인 구조가 극명하게 드러납니다.

| 국가 | 중복 상장 비율 (%) | 한국 대비 격차 | 특징 및 시장 평가 |

|---|---|---|---|

| 대한민국 (한국) | 약 18.0% ~ 18.4% | 기준점 | 글로벌 압도적 1위, 쪼개기 상장 관행 지속 |

| 일본 | 4.0% ~ 4.38% | 약 1/4 수준 | 과거 관행이었으나 제도 개혁으로 급감 중 |

| 대만 | 2.7% ~ 3.18% | 약 1/6 수준 | 이머징 마켓임에도 엄격한 주주 보호로 낮은 편 |

| 중국 | 1.98% ~ 2.4% | 약 1/8 수준 | 모자기업 동시 상장을 제도적으로 강하게 통제 |

| 미국 | 0.05% ~ 0.35% | 최대 360배 차이 | 사실상 전무, 버크셔 해서웨이 등 극소수 예외 |

지표 산출 기준 및 시점에 따라 세부 수치는 상이할 수 있으나, 한국이 타 국가를 압도한다는 거시적 통계 기조는 동일합니다.

🔍 주요 국가별 시장 특징 및 한국과의 차이점

🇰🇷 대한민국: 상장사 5곳 중 1곳이 자회사

- 기형적 구조: 자본시장연구원에 따르면 국내 상장사 중 자회사 형태인 기업은 무려 22%에 달합니다.

- 오너 중심 자금 조달: 대기업 집단이 핵심 사업부(예: 배터리, 바이오)를 물적분할한 뒤 쪼개기 상장(IPO)을 해 자금을 조달하는 방식을 당연한 관행처럼 활용해 왔습니다.

- 결과: 모회사의 알맹이가 빠져나가면서 모회사 주주 가치가 평균 30%가량 급락하고 모·자회사 간 이익이 중복 계산(더블 카운팅)되어 증시 전체가 저평가됩니다.

🇺🇸 미국: 주주 소송 무서워 시도조차 불가능

- 비율 0.05%의 의미: 미국 증시 상위 10개 종목 중 중복 상장된 자회사는 단 한 곳도 없습니다. 지배주주를 위해 자회사를 분할 상장하면 소액주주들이 천문학적인 '징벌적 손해배상 소송'을 제기하기 때문입니다.

- 스핀오프(Spin-off) 중심: 미국 기업은 사업을 분사할 때 기존 모회사 주주들에게 자회사 주식을 비례해서 나누어 주는 방식을 택하므로 주주 가치가 훼손되지 않습니다.

🇯🇵 일본: 정부와 거래소 주도로 중복 상장 해소 중

- 한국의 과거 벤치마킹 모델: 일본도 과거에는 계열사 동시 상장(모자상장) 관행이 심했습니다.

- 적극적인 퇴출: 도쿄증권거래소(TSE)가 거버넌스 가이드라인을 강화하고 'PBR 1배 미만 기업 개선 방안'을 압박하자, 모회사가 자회사를 완전 공개매수(TOB)하여 자진 상장폐지시키는 구조조정이 대대적으로 일어났습니다. 20년 만에 중복 상장 건수가 60% 가까이 줄었습니다.

🇹🇼 대만 & 🇨🇳 중국: 아시아 경쟁국 중에서도 매우 낮은 수준

- 대만(2.7%)과 중국(2.4%)은 한국과 같은 신흥국·IT 중심 증시 체력을 가졌음에도 중복 상장 비율이 매우 낮습니다.

- 지배주주의 사익 편취를 막기 위해 모자기업 동시 상장 심사 시 독립성 검증 및 소수주주 동의 요건을 한국보다 훨씬 엄격하게 집행해 온 결과입니다.