신용카드가 위험한 가장 근본적인 이유는 가진 돈보다 더 많이 쓰게 만드는 '부채의 함정' 때문입니다. 구체적인 위험 요소는 다음과 같습니다.

- 소비 통제력 상실:

- 당장 통장에 잔액이 없어도 결제가 가능해 과소비를 유도합니다. 0.5.4

- 신용카드 혜택(할인, 적립)을 받기 위해 불필요한 실적 채우기용 소비를 하게 될 위험이 큽니다.

- 높은 이자 및 수수료:

- 리볼빙 및 카드론: 2026년 기준 연 15%~19%에 달하는 고금리가 적용되어 순식간에 빚이 불어날 수 있습니다.

- 할부 수수료: 무이자 할부가 아닌 경우 매달 상당한 수수료가 부과되어 금융 부담이 가중됩니다.

- 신용 점수 하락:

- 잦은 할부 이용이나 고금리 카드 대출(카드론, 리볼빙) 사용은 신용 평가에서 부정적으로 작용합니다.

- 단 한 번의 연체라도 기록이 최장 5년간 남아 향후 대출이나 카드 발급에 큰 제약을 줍니다.

- 부채의 악순환:

- 결제 대금을 미루는 '리볼빙'이나 '돌려막기'를 시작하면 눈덩이처럼 불어나는 원리금을 감당하기 어려워져 결국 개인회생 등 파산 단계에 이를 수 있습니다.

본인의 소비 습관과 상환 능력을 정확히 파악하여 카드를 관리하는 것이 무엇보다 중요합니다.

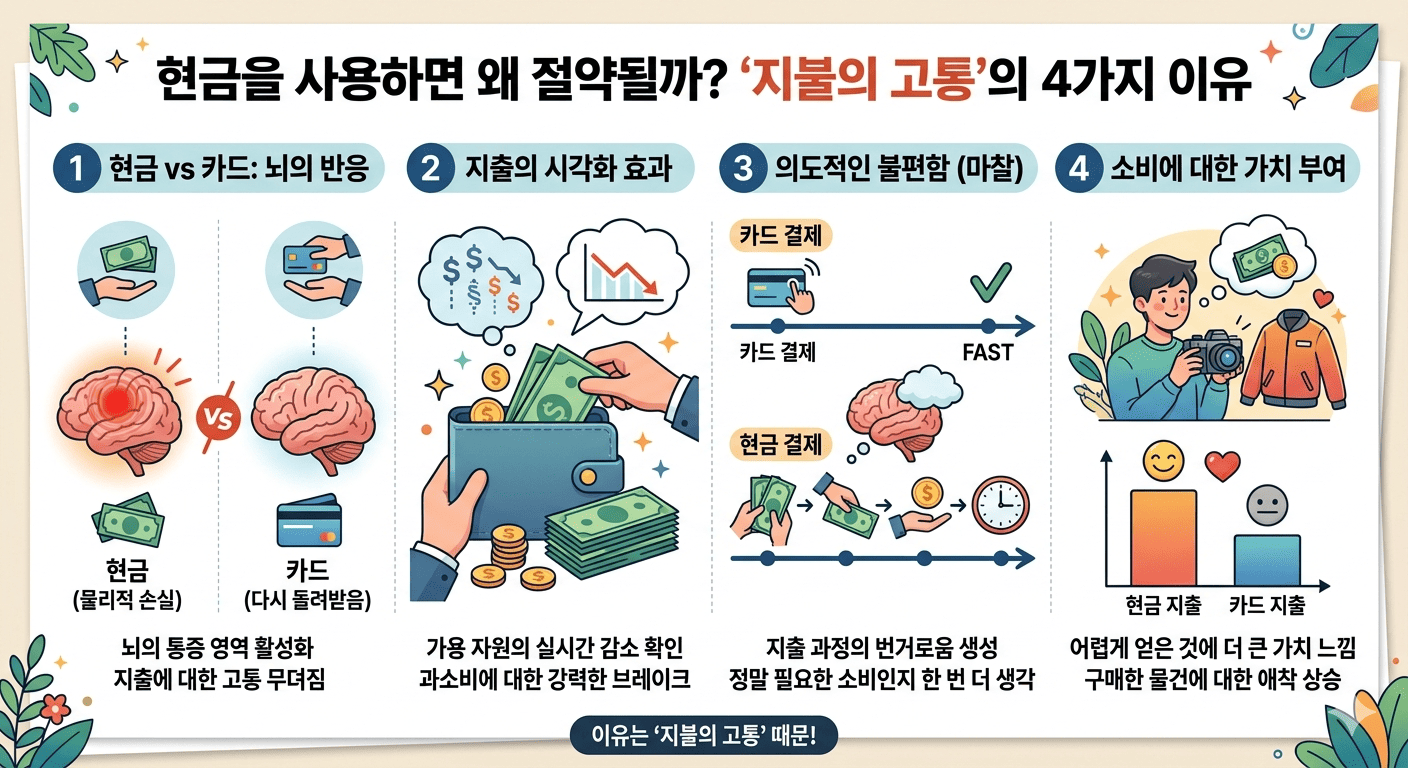

현금을 사용하면 절약하게 되는 가장 큰 이유는 '지불의 고통(Pain of Paying)'이라는 심리적 기전이 강력하게 작용하기 때문입니다. 구체적인 이유는 다음과 같습니다.

- 뇌가 느끼는 심리적 고통:

- 현금을 낼 때는 내 소유의 물건(지폐)이 물리적으로 사라지기 때문에 뇌의 통증 센터(전두엽의 복측선조체 등)가 활성화됩니다.

- 반면 카드는 결제 후 다시 돌려받기 때문에 뇌가 손실을 덜 느끼게 되어 지출에 무뎌지게 됩니다.

- 지출의 시각화와 실시간 피드백:

- 지갑 속의 현금이 줄어드는 것이 눈에 바로 보이기 때문에 현재 가용 자원을 즉각적으로 파악할 수 있습니다.

- 이러한 시각적 효과는 강한 동기부여를 만들어 불필요한 충동구매를 억제하는 '브레이크' 역할을 합니다.

- 의도적인 불편함(Friction):

- 현금을 세어서 건네고 거스름돈을 받는 과정은 카드 태그나 간편결제보다 번거롭습니다.

- 이 짧은 '불편한 시간' 동안 우리 뇌는 이 소비가 정말 필요한지 한 번 더 고민하게 되어 합리적인 선택을 돕습니다.

- 물건에 대한 애착 상승:

- 현금으로 힘들게(?) 산 물건에 대해서는 심리적으로 더 큰 가치를 부여하고 애착을 갖게 된다는 연구 결과도 있습니다.

전문가들은 과소비 습관을 고치고 싶다면 지출이 가볍게 느껴지는 디지털 결제 대신 조금 귀찮더라도 현금 생활(Cash Stuffing)에 도전해 볼 것을 권장합니다.