3366법칙은 자녀에게 1억 8천만 원까지 세금 없이 증여할 수 있는 절세 전략을 말합니다.

증여세 면제 한도가 10년 단위로 갱신된다는 점을 활용하여, 자녀의 성장 단계에 맞춰 비과세 한도 내에서 증여를 나누어 진행하는 방식입니다.

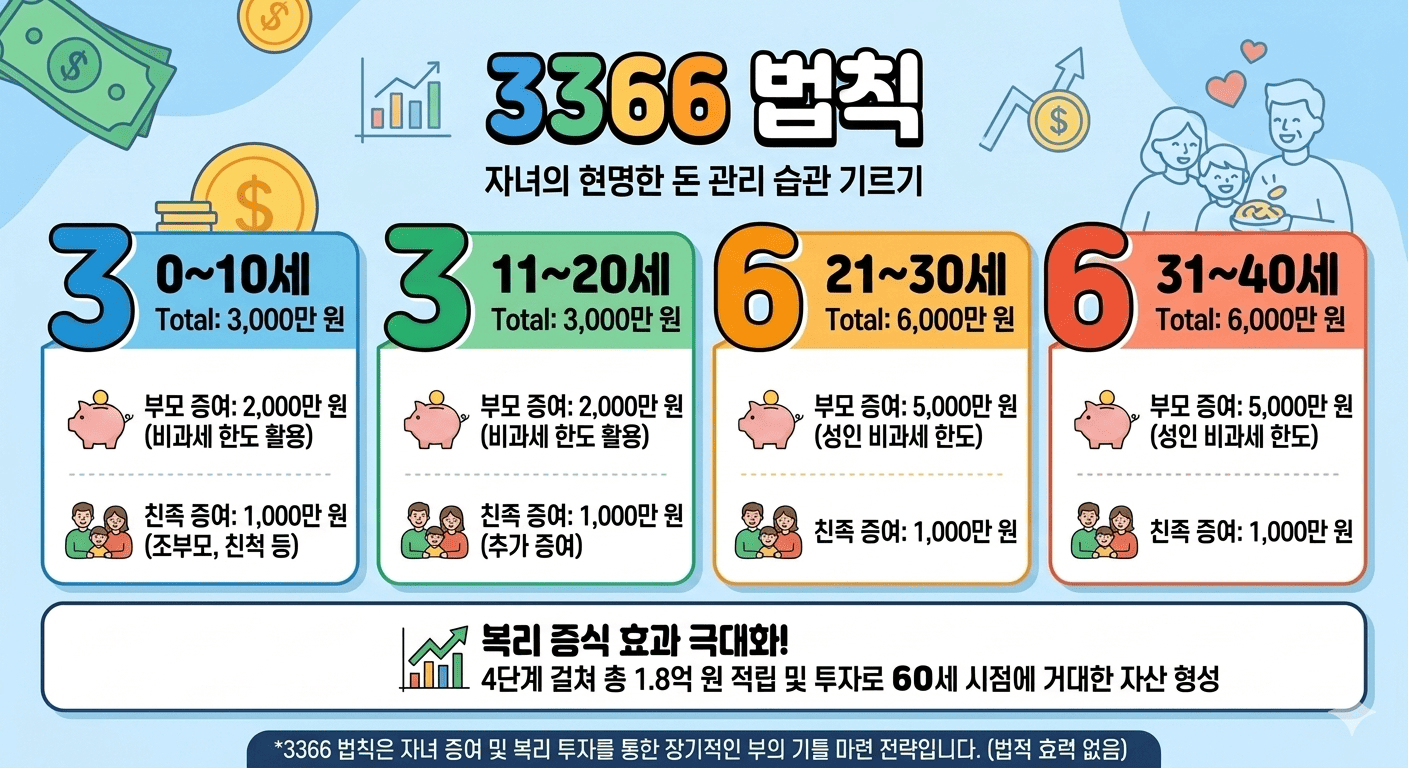

3366법칙의 구성 (10년 주기)

- 0~10세 (3천만 원): 부모 2천만 원 + 기타 친족(조부모 등) 1천만 원

- 11~20세 (3천만 원): 부모 2천만 원 + 기타 친족 1천만 원

- 21~30세 (6천만 원): 부모 5천만 원(성인 공제) + 기타 친족 1천만 원

- 31~40세 (6천만 원): 부모 5천만 원 + 기타 친족 1천만 원

이렇게 10년마다 증여하면 총 1억 8천만 원을 세금 한 푼 없이 자녀의 자산으로 만들어줄 수 있습니다.

자녀에게 증여한 자산을 안전하고 효과적으로 관리하기 위해서는 증여세 신고를 통한 자금 출처 확보와 부모의 과도한 개입 지양이 핵심입니다.

자녀 명의 자산을 관리할 때 반드시 알아야 할 3가지 원칙을 정리해 드립니다.

1. 증여 후 즉시 '증여세 신고'하기

증여세 면제 한도(미성년 2천만 원, 성인 5천만 원) 이내라 하더라도 국세청 홈택스를 통해 신고하는 것이 안전합니다.

- 자원 확보 증명: 신고 기록은 나중에 자녀가 그 돈으로 주식을 사거나 집을 살 때 "이 돈은 부모에게 정당하게 받은 것"이라는 확실한 자금 출처 증빙이 됩니다.

- 가치 상승분 비과세: 현금을 증여하고 신고한 뒤 그 돈으로 산 주식의 가격이 올랐을 때, 신고를 마쳤다면 상승한 수익금에 대해서는 추가 증여세가 붙지 않습니다.

2. 부모의 잦은 매매 개입은 금물

자녀 계좌를 부모가 본인 계좌처럼 수시로 사고팔며 수익을 내면 위험할 수 있습니다.

- 증여세 추가 부과: 국세청은 미성년 자녀가 스스로 잦은 매매를 할 수 없다고 판단할 경우, 부모의 '기여'로 재산이 늘어난 것으로 보아 수익금 전체에 대해 증여세를 다시 매길 수 있습니다.

- 차명 계좌 오해: 지나치게 활발한 거래는 금융실명법 위반이나 부모의 차명 계좌로 의심받을 수 있으며, 이 경우 이자·배당 소득에 대해 높은 세율이 적용될 수 있습니다.

3. 장기 투자 종목 위주로 운용

자녀의 자산은 시간이라는 가장 강력한 무기를 가지고 있으므로 복리 효과를 극대화하는 관리가 필요합니다.

- 추천 종목: 잦은 매매가 필요 없는 우량주, 배당주, 혹은 지수를 추종하는 ETF 등에 넣어두고 자녀가 성인이 될 때까지 장기 보유하는 방식이 세무적으로나 수익적으로 유리합니다.

- 주의사항: 해외 주식의 경우 양도차익이 연 100만 원을 넘으면 연말정산 시 자녀를 인적 공제 대상에서 제외해야 할 수 있으니 유의해야 합니다.