유족연금은 국민연금 수급자가 사망시 남은 연금을 생계를 같이 하던 유족에게 지급하는 제도이다.

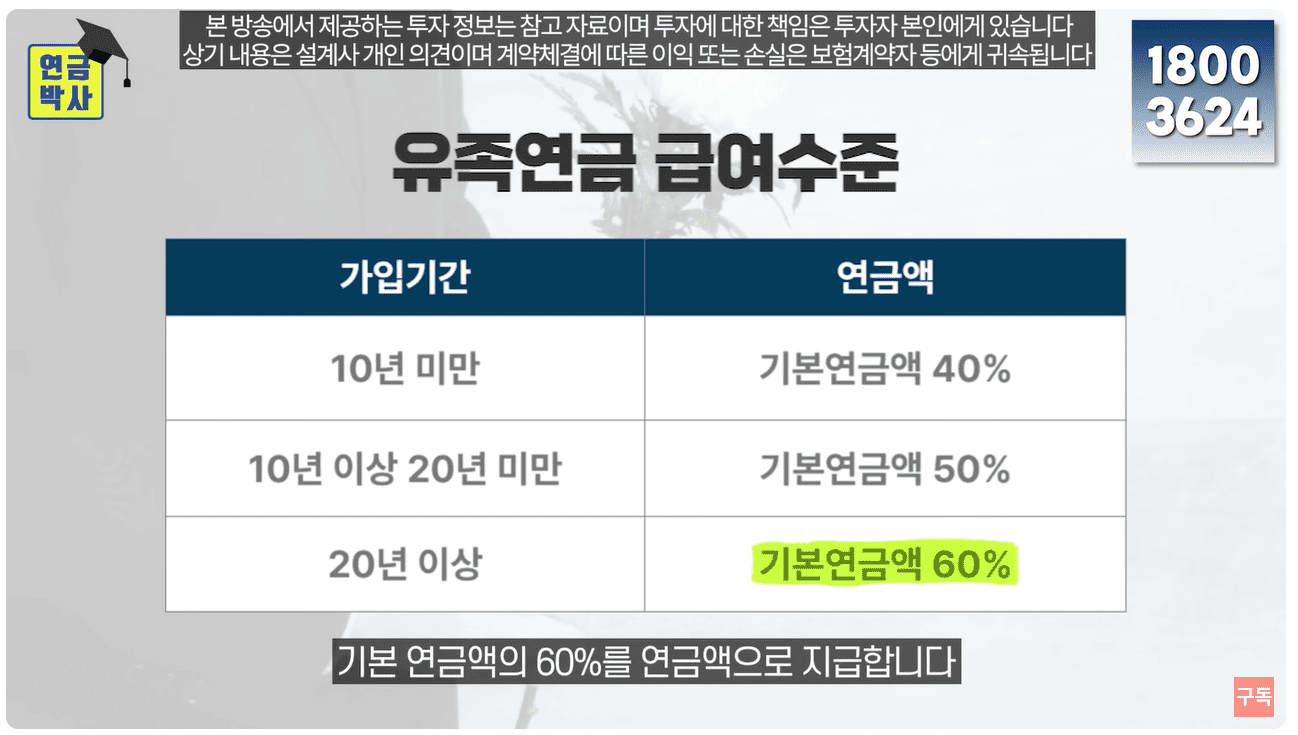

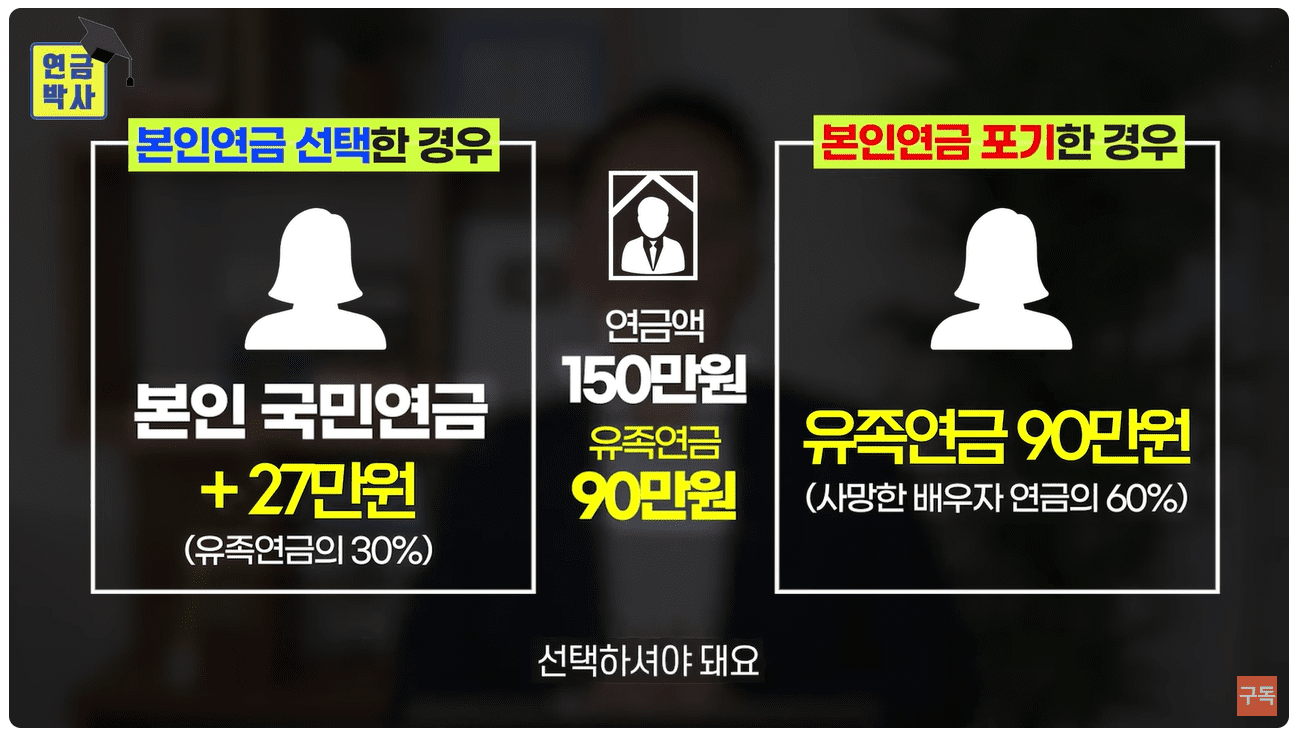

유족연금 급여수준은 가입기간에 따라 기본연금액의 일정 비율만큼이 적용된다. 가입기간이 20년 이상일 경우에는 기본연금액의 60%이다. 아래의 사례는 가입기간 20년 이상일 경우로 가정.

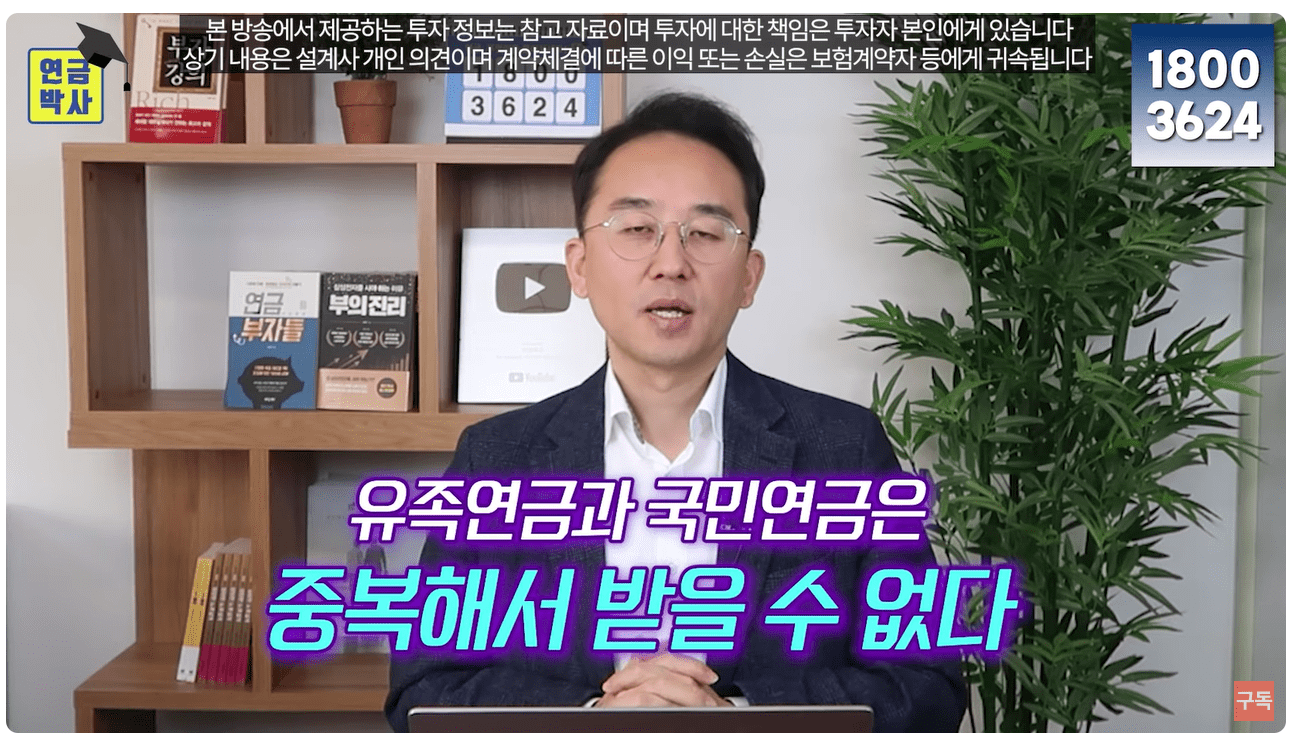

유족연금은 대부분이 배우자가 수령하게 된다. 그런데 과거와 달리 맞벌이를 하다 보니 배우자도 국민연금을 받는 경우가 있다. 이러면 유족연금과 국민연금 두개의 수급권이 생기지만, 두 연금은 중복해서 받을 수 없다.

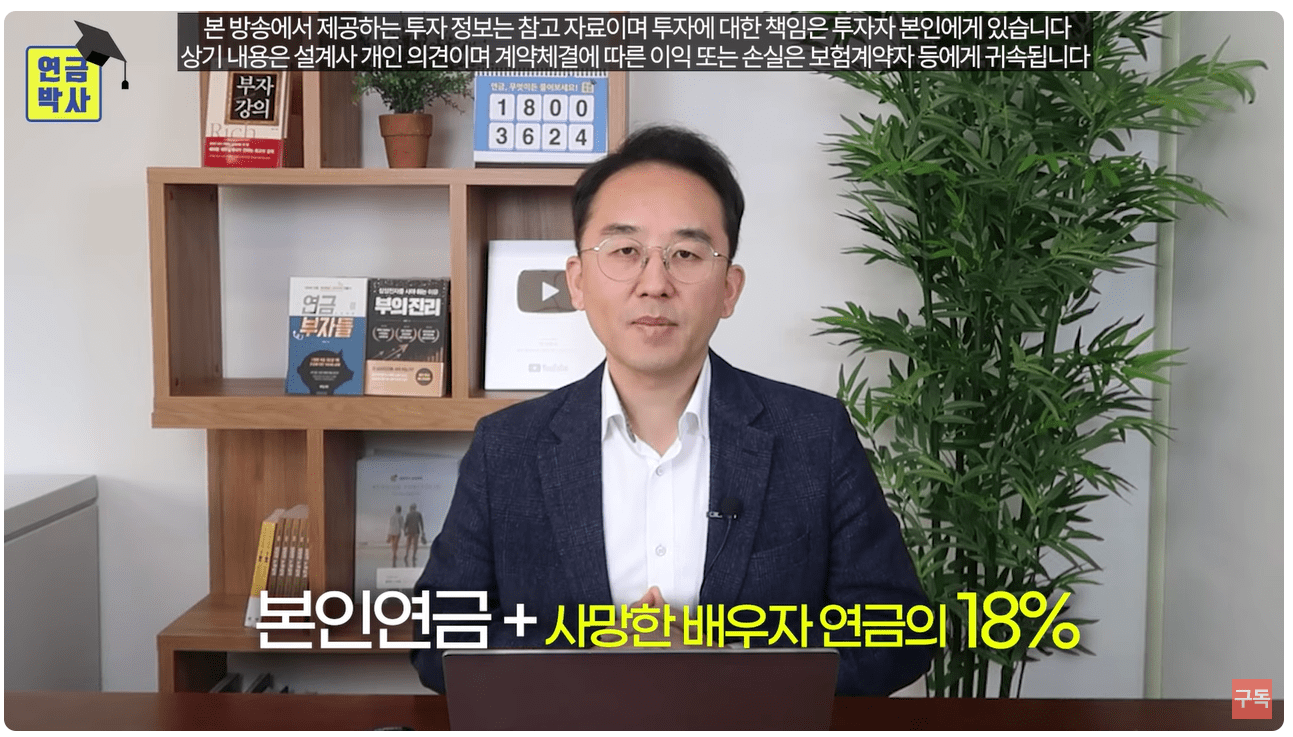

배우자가 본인의 연금을 선택하면 본인 국민연금 + 유족연금의 30% (배우자의 국민연금의 18%)

본인연금을 포기하면 유족연금 (사망한 배우자 연금의 60%)만 받을 수 있다.

부부가 국민연금에 가입했을 경우에는 배우자 본인연금이 유족연금 보다는 대부분이 많아 유족연금 수령을 포기하는 것이 더 많은 연금을 받게 된다.

하지만, 한쪽 배우자의 국민연금이 굉장히 작은 경우에는 금액을 비교해 어느 연금을 받을지 따져봐야 한다.

유족연금 받으면 내 국민연금 포기해야 하나요? (연금공부 10화)