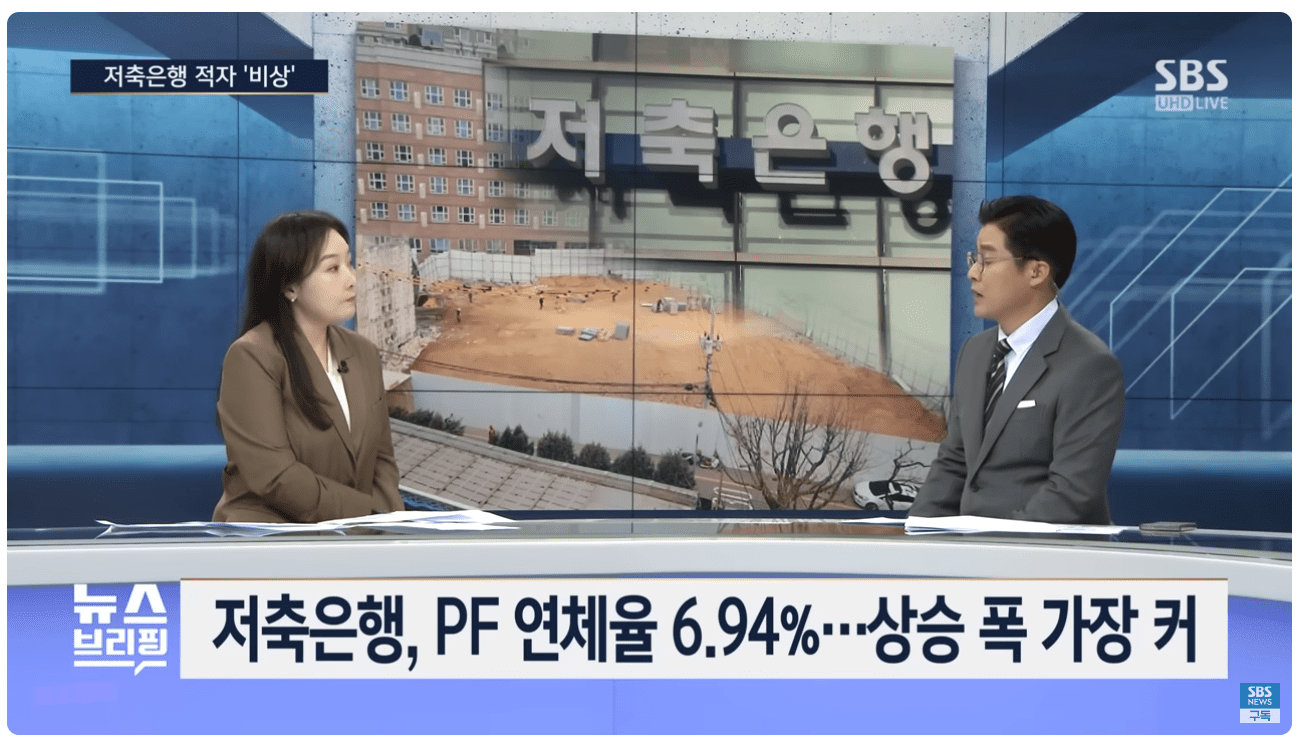

1. 2023년 저축은해 79곳의 실적이 총 5559억 원 적자를 기록

2. 적자의 이유는 PF 대손충당금과 예금이자 급증 때문

3. 2011년의 저축은행 사태를 우려가 하나, 현재는 상대적으로 양호한 수준

저축은행 이 9년 만의 적자를 기록했다. 적자규모는 저축은행 79곳 합이 5559억원으로 2022년 1조5622억원의 이익과는 상반된 모습

저축은행이 적자를 기록한 이유에 대해서는 부동산 PF 대출과 관련해 자금 회수가 제때 이루어지지 않기 때문이다. PF연체율은 6.94%를 기록했고, 상승폭은 가장 컸다.

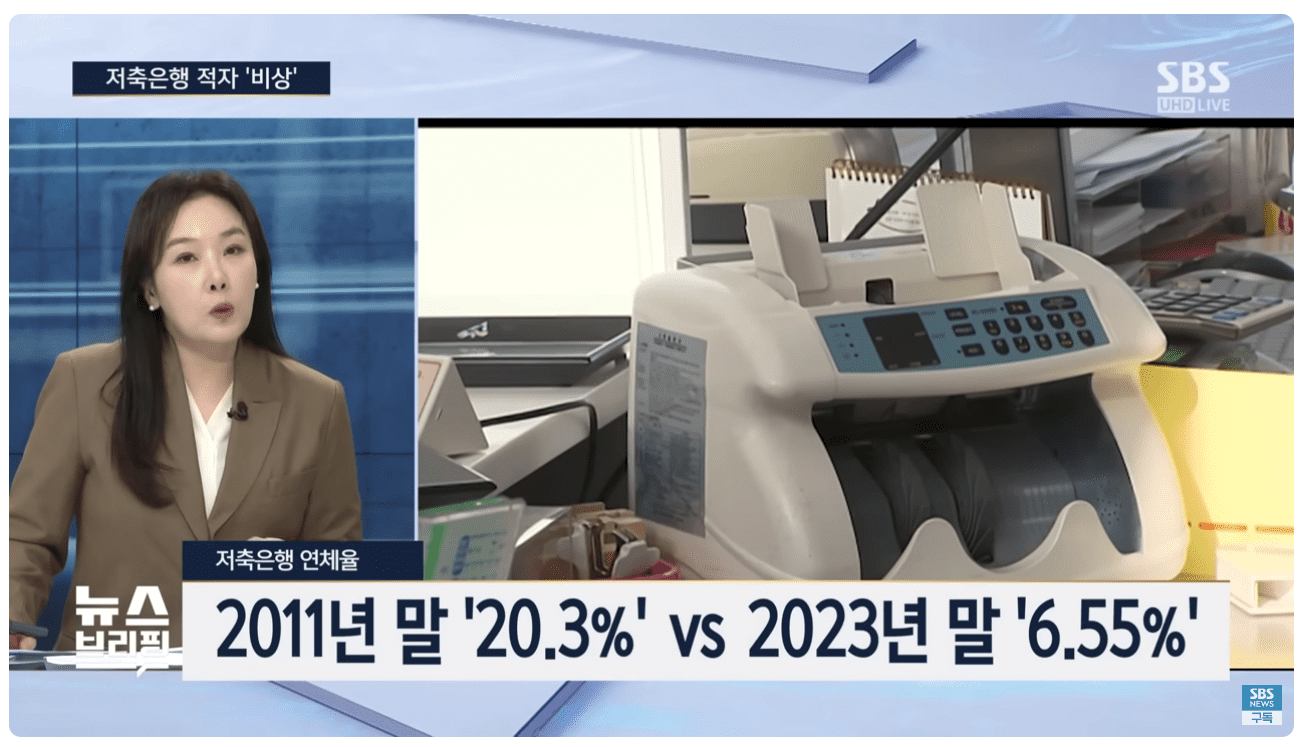

저축은행이 적자를 봤지만 빌려준 돈을 때인 것은 아니다. PF 대손충당금 급증으로 저축은행이 가지고 있어야 하는 돈이 늘어났는데, 고율로 예금이자를 내주다 보니 장부상에서 적자로 보인 결과다. 예금 이자 비용은 1년 새 2조 4천억 원 이상 올랐다.

저축은행의 2023년 전체 연체율은 6.55%로 1년 새 2배가 올라 2011년의 저축은행 사태가 다시 일어나는 것은 아닌지 우려가 있다. 2011년에도 부동산 PF가 원인이 되어 저축은행이 대규모 영업정지 사태가 일어났다. 2011년 말의 연체율은 20.3%에 달해 현재는 상대적으로 높은 수준이 아니다.

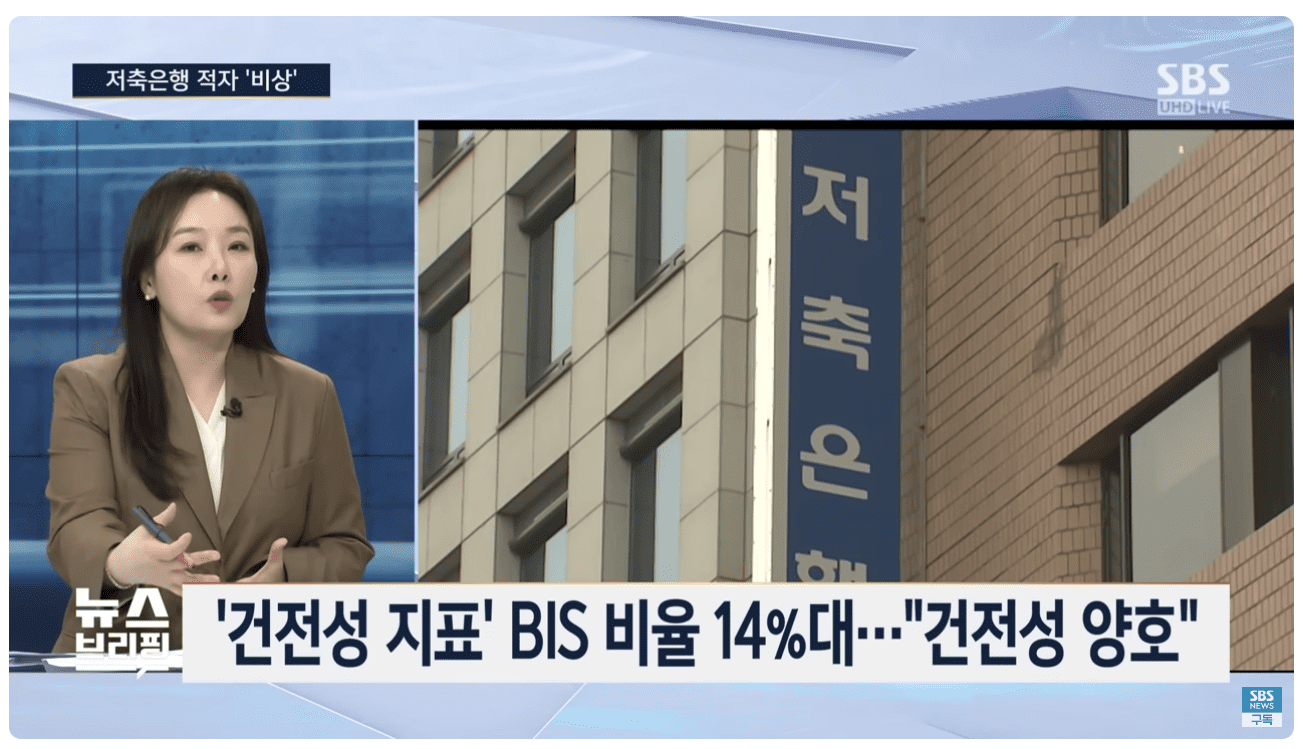

현재 저축은행의 건정성 지표인 BIS (자기자본비율)은 14%대로 건정성은 양호하다는 평가다.

저축은행 연체율 단기 급등…2011년 '저축은행 사태'와는 다르다 / SBS / 편상욱의 뉴스브리핑